|

Az alábbiakban a

netfolio.hu által közzétett 5 „megdöbbentő” befektetési tippet közöljük

változtatás nélkül.

1. Az EUR/HUF árfolyam 320 fölé kerül

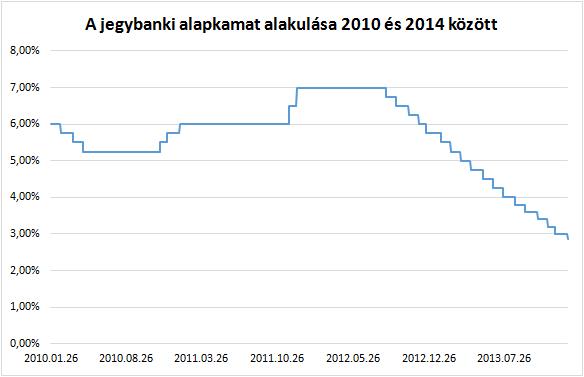

A Magyar Nemzeti Bank árfolyampolitikája

látványosan megváltozott, amióta a kormányhoz hű tagok 2012 augusztusában a

monetáris tanácsban többségbe kerültek. Ekkor kezdődött az a kamatcsökkentési

sorozat, amely az alapkamatot 7%-ról 2,85%-ra hozta le.

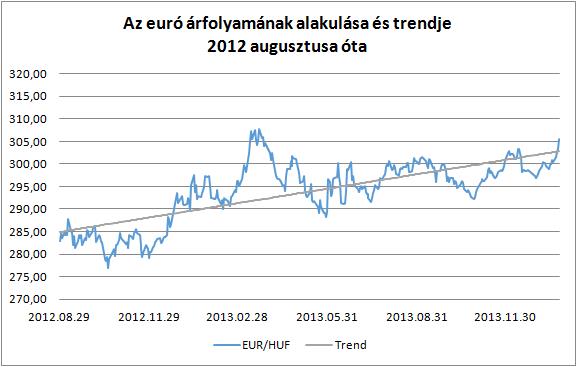

Forrás: MNB

Bár az inflációs kockázatok már korábban sem

indokolták a kamatok ezen a szinten tartását, a pénzügyi stabilitást a korábbi

"héja" tagok (elsősorban Simor András, Király Júlia és Karvalits

Ferenc) magasabb prioritásúnak tartották a növekedés ösztönzésénél. A korábbi

(lényegében a forint árfolyam sávának kiszélesítése, azaz 2001 óta követett)

gyakorlat az volt, hogy a forint alapkamata akkora volt, mint az euró kamata

plusz a magyar országkockázati felár - azaz ez a monetáris politika végső soron

a forintárfolyam állandóságát biztosította.

Az új politika célja az, hogy a forint kamata a

lehető legalacsonyabbá váljon, azonban ez egyúttal azt is eredményezi, hogy a

forint kamata már nem ad fedezetet az országkockázati felárra, ezáltal a forint

egy fokozatosan gyengülő pályára került. Az országkockázati prémiumot ugyanis

most a forint várható leértékelődése biztosítja. Igaz ugyan, hogy az ország 5

éves CDS felára is csökkent ugyanezen időszak alatt, azonban a hosszú távú

állampapírhozamok nem.

Forrás: MNB, netfolio.hu

Ennek a politikának az előnye az, hogy olcsóbban

lehet az államháztartást finanszírozni, a hátránya viszont az, hogy a

megtakarítók számára sokkal kockázatosabbá válik forintot tartani. A magyar

lakosság már észlelte, hogy a bankban tartott pénzéért nem kap megfelelő

mértékű kamatot, azonban első reakcióként helyette befektetési jegyet vásárolt.

Csak idő kérdése azonban, hogy mikor észleli, hogy a most megvásárolt pénzpiaci

alapok sem tudnak magasabb hozamot hozni az alapkamatnál, így a deviza felé fog

fordulni. Az MNB erre a változásra egyrészt késve, másrészt várakozásunk

szerint nem kamatemeléssel fog reagálni, mivel a kamatemelés az egykulcsos

adóhoz hasonlóan "politikai tabuvá" vált. Az eredmény a forint

nagyarányú leértékelődése lesz.

Tipp: EUR/HUFTurbo Long 20 warrant vétel.

2. A magyar állam több bankot államosítani

kényszerül

Részben összefügg a forintgyengüléssel, részben

azonban más (bankadó, végtörlesztés) tényezők következménye az, hogy a bankok

többsége évek óta veszteséges. A működőképesség fenntartásának érdekében ezen

bankok tulajdonosainak folyamatosan tőkét kell emelniük a bankokban. Korábbi tippünkben már jeleztük, hogy az

elsősorban külföldi tulajdonosok eddig ezt megtették, azonban véleményünk

szerint ennek oka egyrészt az volt, hogy ki akarták vonni a forrásoldali

finanszírozást, másrészt az, hogy bíztak abban, hogy egy kormányváltással

csökken a bankrendszerre nehezedő költségvetési és politikai nyomás.

Mivel azonban egyre inkább úgy tűnik, hogy nem

várható kormányváltás, a külföldi bankok várhatóan bedobják a törülközőt. A

valószínű forgatókönyv az, hogy vevőt keresnek bankjukra, azonban nem zárható

ki az sem, hogy némelyek megfelelő vevő híján a bank bezárása mellett döntenek.

Sajnos azonban az is elképzelhető, hogy nem

vállalják a tulajdonosok a további tőkeemeléseket, és azt a továbbiakban a

magyar államnak kell megtennie. Könnyen lehet az is, hogy ez éppen a

"baráti" kézben lévő bankok esetében fog bekövetkezni.

Amennyiben ezen fejlemények hatására a betétesek

között pánik tör ki, elképzelhető, hogy az államnak a betétekre is garanciát

kell vállalnia, mint történt ez 2008 őszén. Ennek hatására azonban valószínűleg

az államadósság olyan mértékben megnőne, hogy az államnak nem lenne más

választása, mint hogy újra a nemzetközi pénzügyi szervezetekhez

forduljon.

3. A

2014-es költségvetés "elszáll", azaz a hiány további intézkedés

nélkül 5-6%-ra nő

A 2014-es költségvetés ugyan szavakban nem

választási, de a gyakorlatban az. Szinte tartalék nélkül tervezték, pedig

mindig van valami, amin egy költségvetés elcsúszhat, és várhatóan el is fog.

A legfőbb kockázati tényező a rezsicsökkentés,

ami több csatornán keresztül is érinti a költségvetést. Az első csatorna az

infláció, ugyanis a tervezettnél alacsonyabb infláció a költségvetés bevételeit

csökkenti. Mivel azonban inflációs hatások késéssel jelentkeznek, a 2013-as

rezsicsökkentés hatásai 2014-ben fejtik ki legnagyobb hatásukat, és

elképzelhető, hogy deflációt, azaz negatív inflációt fognak okozni. Ne

felejtsük, a 2012-es infláció 5,7% volt, a 2013-as pedig 1,7%, azaz az első

rezsicsökkentés hatása 4%-pont volt. Ezek alapján könnyen elképzelhető, hogy a második

rezsicsökkentés hatása -2%-os defláció lesz (a költségvetést egyébként 2,4%-os

infláció feltételezésével tervezték)! Ez egy olyan állapot lesz, amire sok

intézmény nincs felkészülve. Gondoljunk csak a nyugdíjasokra: vajon csökkenni

fog-e a nyugdíj a rezsicsökkentés miatt csökkenő infláció miatt? Az olvasó

nyilván kitalálta a választ: nem. A hatás újabb intézkedés nélkül a

költségvetési hiány mértékének 5-6%-osra növekedése lesz.

A másik csatorna, amin keresztül a

rezsicsökkentés a költségvetést érinti, az állami tulajdonú energiacégeknek

veszteségeik ellensúlyozása miatt nyújtandó kompenzáció. A távhőszolgáltatókat

már az első rezsicsökkentésnél is kompenzálni kellett, azonban nemrég történt

meg a FŐGÁZ felvásárlása, és legközelebb már őt is kompenzálni kell. Ha a

rezsicsökkentés fennmarad, az állam kis gömböc módjára fogja az energiacégeket

bekebelezni, és azokat egyre nagyobb mértékben kell majd veszteségeik miatt

kompenzálni - mindaddig, amíg az a bizonyos gömböc - akárcsak a mesében - ki

nem pukkad.

A helyzetet úgy tűnik a kormány is kezdi

felismerni, és a korábban beharangozott harmadik rezsicsökkentést már a

választások utánra ígéri, amikor azt már könnyebb visszavonni.

4. Az OTP árfolyama 3500 forint alá csökken

Tulajdonképpen az imént említett három tényező

(forintgyengülés, bankállamosítás, költségvetés elszállása) bármelyike képes az

OTP árfolyamára negatívan hatni, azonban vannak eddig nem említett hatások is,

amelyek igen negatívak az OTP részvényesek számára.

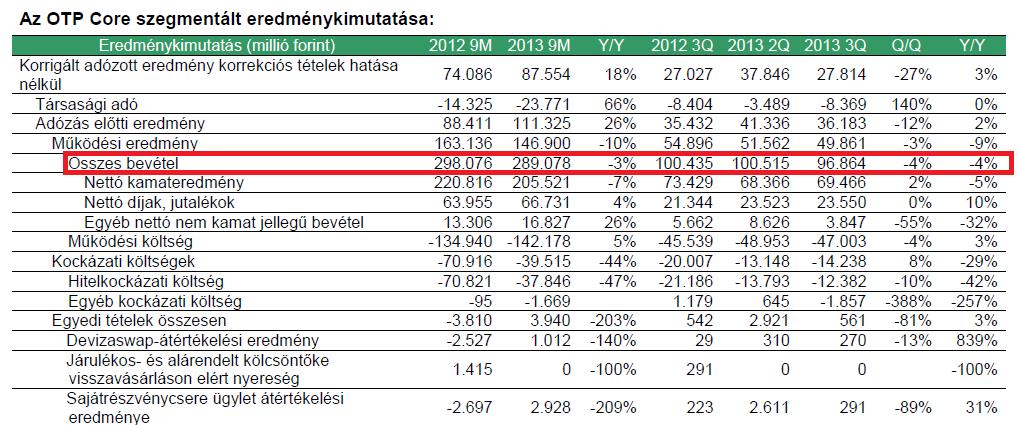

Miután a lakossági hitelezés évek óta

veszteséges, azok a bankok maradtak nyereségesek, amelyek elsősorban

forrásgyűjtésben és tranzakciókban voltak aktívak. A tranzakciókat az idei

második félévtől kezdve durván megterhelte a megemelt összegű tranzakciós adó,

a forrásgyűjtés nyereségét viszont a jegybanki kamatcsökkentés csappantotta

meg. Az OTP ugyanis gyakorlatilag nulla kamatot fizet a nála elhelyezett

pénzre, és a jegybanki kamatot kapja meg nyereségként, ami az idén

lefeleződött. Mivel a banki eszközök folyamatosan járnak le, azaz

"árazódnak át", a hatás csak lassan érvényesül, de az OTP legutóbbi

negyedéves jelentésében már egyértelműen látható (lásd a következő táblázatot -

az eredménycsökkenésben a lakossági források kiáramlása is szerepet játszik).

Az OTP némileg csökkentheti ezt a hatást azzal, ha jegybanki betétek helyett

hosszú távú állampapírokat vásárol, azonban ezzel kamat- és likviditási

kockázatát is jelentősen megnöveli, amit az MNB bizonyára nem fog jó szemmel

nézni.

Forrás: OTP időközi vezetőségi negyedéves beszámoló, 2013 harmadik negyedév

A pontot az i-re pedig a havi kétszeri ingyenes

készpénzfelvétel fogja feltenni - ami csökkenti a bankok képességét a kieső

jövedelmek pótlására. Elmondható tehát, hogy 2014-ben gyakorlatilag nem marad

jövedelmező banki tevékenység - nem csoda, hogy egyes bankok már a kisebb összegű

bankszámlák felmondását is megkezdték.

Tipp: OTP

Turbo Short 03 certifikát vétel.

5. A Richter ára 5000 forint fölé kerül

Hogy ne lehessen minket túlzott pesszimizmussal

vádolni, a tipp végére egy vételi ajánlást is tartogatunk. A Magyar Nemzeti

Vagyonkezelő Zrt. nemrég visszavásárolta a Richter részvényre átváltható

kötvényeket. Mivel ezek lejárata eredetileg 2014 szeptemberében lett volna, ez

az akció csak akkor érte meg az MNV számára, ha attól tartott, hogy a

kötvényeket át fogják váltani részvényekre és a részvényeket nem akarta eladni.

Erre megítélésünk szerint elsősorban a szektortárs EGIS felvásárlása miatt

következtetett, de elképzelhető, hogy a menedzsment valamilyen eddig nem

publikus belső információval is rendelkezik.

A visszavásárolt kötvény 17,8 eurós, azaz 306 forintos

euróval számolva mintegy 5450 forintos áron jogosított a részvények vételére,

míg a helyette nemrég kibocsátott, 2019-ben lejáró kötvény 19,21 eurós, azaz

5828 forintos áron jogosít a részvények vételére.

Emellett a Richter a kibocsátás bejelentése óta

folyamatosan veszi saját részvényeit, igaz a munkavállalói részvényvásárlási

programja keretében.

Tipp: Richter Turbo Long 02 warrant vétel.

Conclude kommentár:

Részünkről a tippeket nem tartjuk megdöbbentőnek, viszont azt annál

inkább, hogy miért nincs nemesfém vásárló erő a magyar piacon? Ismét komoly pániknak kell kitörnie ahhoz,

hogy a magyar befektetők nemesfémeket helyezzenek a portfóliójukba? És miért

mindig a pánik kellős közepén, a piac tetején? Forrás: netfolio.hu

|