Egész nyáron át tartó ajánlatunk első részeként a legkeresettebb kiszerelésű Argor-Heraeus2, 5, 10, 20 grammos és 1 unciás aranylapkákat kínáljuk Európa-szerte párját ritkító árakon, 2026.06.30-ig illetve a készlet erejéig.

Miért érdemes az Argor-Heraeus aranylapkákat választani?

Az LBMA Good Delivery minősítésű Argor-Heraeus finomító termékei a kivételes minőség és a svájci precizitás megtestesítői.

A magas likviditásnak, értékállóságnak és praktikus kezelhetőségnek köszönhetően ideális választás lehet akár belépő szintű aranybefektetéshez, a befektetési portfólió diverzifikálásához, valamint különleges alkalmakra szánt értékes ajándékként is.

Ajánlatunkban szereplő verdefriss színarany lapkák elegáns kártyaformájú certifikáttal ellátva, sértetlenül érkeznekegyenesen a finomítóból.

Fedezze fel a hűsítő alpesi feltöltődés élményét Svájci Nyár Ajánlatunkkal!

Az Irán vs. Izrael+USA konfliktus újabb eszkalációja ellenére még nem szállt el a menedékeszközök árfolyama; sőt az ezüst egyhónapos mélypont közelében toporog.

... na de miért nem szálltak még el a nemesfém árfolyamok?

Megalakult a Magyar Aranykereskedők Szövetsége, a Tagság egyhangú szavazata alapján Juhász Gergely a Conclude Befektetési Zrt. vezérigazgatóját választották meg a Szövetség elnökének.

A Magyar Aranykereskedők Szövetségének alakuló ülése a budapesti Bank Centerben.

2025. december 3-án hivatalosan is megalakult a Magyar Aranykereskedők Szövetsége, amely a hazai befektetési aranypiac szereplőit fogja össze.

Történelmi csúcson és ismét a befektetői figyelem középpontjában az ezüst.

Juhász Kristóf a Conclude Zrt. cégvezetője az InfoRádióban részletesen bemutatta azokat a piaci folyamatokat, amelyek a kiugró teljesítmény hátterében állnak.

2025-ben ismét nagy sikerrel rendezték meg a Portfolio Investment Day konferenciát, mely a hazai befektetési piac egyik legfontosabb eseménye.

A rendezvényen több mint 500 befektető vett részt, köztük intézményi szereplők, tanácsadók és magánbefektetők, akik első kézből hallhattak a gazdasági trendekről, piaci kilátásokról és a legjobb befektetési lehetőségekről.

A ,,Nyersanyagpiacok a fókuszban: nemesfémek, energia, mezőgazdasági termények" című panelben Juhász Gergely a Conclude Befektetési Zrt. vezérigazgatója nyújtszakmai betekintést a fizikai aranybefektetés világába.

Juhász Gergely előadása a hazai és nemzetközi aranypiacról

A nyersanyagpiacokkal foglalkozó panelbeszélgetésben Juhász Gergely a Conclude Befektetési Zrt. vezérigazgatója és Pletser Tamás az Erste olaj- és gázipari szakértője közösen elemezték a hazai és nemzetközi arany, illetve energiapiac aktuális helyzetét és jövőbeli trendjeit.

A beszélgetést Mohos Kristóf, a Portfolio Csoport elemzője moderálta, aki a két szakértőt a geopolitikai folyamatoktól kezdve a kereslet-kínálat alakulásán át egészen a távlati befektetési perspektívákig vezette végig.

A Conclude kiállítóként is jelen volt a rendezvényen, ahol standunkat folyamatosan nagy érdeklődés övezte

Az érdeklődők többek között 1 kg-os Münze Österreich aranyrudat, illetve 15 kg-os Heraeus ezüstrudat is kézbe vehettek.

Az aranysimogatás élménye mellett értékes szakmai beszélgetések is zajlottak, ahol az érdeklődők a Conclude szakértő kollégáival konzultálhattak a fizikai nemesfémbefektetések menetéről és portfólióban betöltött szerepéről.

A konferencia egyik fontos tanulsága, hogy a magyar lakosság pénzügyi tartalékai továbbra is jelentős részben kihasználatlan formában állnak, a háztartásoknál több ezer milliárd forint pihen készpénzben, amely keresi helyét a pénz- és tőkepiacon illetve a fizikai aranyban is.

A jelenlegi inflációs környezetben egyre több megtakarító ismeri fel, hogy a készpénzben tartott vagyon jelentősen veszít az értékéből, így az olyan valódi védelmet nyújtó és tartós értéket képző független eszköznek mint a fizikai arany, kulcsszerepe van egy jól diverzifikált portfólióban.

Örömmel jelentjük be, hogy a Conclude Befektetési Zrt. részt vesz a Portfolio Investment Day 2025 rendezvényen - nemcsak előadóként, hanem kiállítóként is!

Szakértői betekintés első kézből a hazai és globális gazdasági folyamatokba, tanulságos történetek sikeres vállalatvezetőktől, portfóliómenedzserek és elemzők a legjobb befektetési lehetőségekről.

Miért érdemes eljönnie a Portfolio Investment Day konferenciára?

A PID Magyarország elsőszámú lakossági befektetői konferenciája, ahol profi befektetők, alapkezelők, iparági szakértők és elemzők közösen keresik a választ arra, hogyan lehet a leghatékonyabb befektetési portfóliót felépíteni.

Az eseményen bemutatásra kerülnek a legfontosabb tőzsdei eszközökben rejlő lehetőségek és kockázatok, szó lesz hazai és nemzetközi részvényekről, kötvényekről, nemesfémekről és kriptoeszközökről.

15:50 - 16:20 között a ,,Nyersanyagpiacok a fókuszban: nemesfémek, energia, mezőgazdasági termények" című panelben Juhász Gergely a Conclude Befektetési Zrt. vezérigazgatója nyújtszakmai betekintést a fizikai aranybefektetés világába.

Emellett a Conclude Zrt. kollégái kiállítói standunknál aranysimogatással várja az érdeklődőket, ahol testközelből megtapasztalható milyen érzés fizikai aranyat és ezüstöt kézbe venni.

Találkozzunk a Portfolio Investment Day konferencián!

Időpont: 2025. november 18. kedd 13:00 - 19:30

Helyszín: CEU Nádor Event Center, 1051 Budapest, Nádor utca 15.

A Financial Times cikke alapján Trump radikális nyugdíjpiaci reformra készül: napokon belül aláírhatja a 401(k) számlákra befizetett pénzek kripto, arany és egyéb alternatív eszközökbe való befektetetését engedélyező elnöki rendeletet.

Donald Trump és Larry Fink, a BlackRock CEO-ja 2017-ben

Ezzel az amerikai elnök egy tollvonással 9000 milliárd dolláros piacot nyithat meg a kriptodevizák és a fizikai aranybefektetés előtt - de méginkább a világ legnagyobb vagyonkezelő cégei számára.

Mi is az a 401(k) számla és mi változhat most?

Jelenleg mintegy 70 millió amerikai adózó közel 9.000 milliárd dollárt tart 401(k) számlákon befektetve, ami a teljes, 46.700 milliárd dolláros amerikai nyugdíjpiac közel egyötödére rúg. Ebből jól látszik, hogy hatalmas hordereje lehet egy Trump által propagált "nyitásnak"

A Fehér Ház tegnap éjjel közzétett tájékoztató anyaga szerint a fizikai nemesfémek (bullion) mentességet élveznek az újonnan kivetett amerikai viszontvámok alól (Reciprocal Tariffs).

Az arany és az ezüst egyelőre eséssel reagált a hírre a new york-i piacnyitást követően: az arany árfolyama bő 2,5%-kal 3.150 dollár/uncia környékéről 3.065 dollár/unciára mérséklődött míg az ezüsté közel 7%-kal 34 dollár/uncia környékéről 31,85 dollár/unciáig esett.

Arany-dollár árfolyama unciánként, az elmúlt 24 órában

Ezüst-dollár árfolyam unciánként, az elmúlt 24 órában

Mit jelent a vámmentesség az arany és az ezüst árfolyamára nézve?

2025-ben közel 1767 milliárd forintnyi állampapír, köztük a Prémium Magyar Állampapír (PMÁP) és a Bónusz Magyar Állampapír jár le. A befektetők előtt nagy döntés áll: újra állampapírba fektessenek vagy inkább egy biztonságosabb, hosszú távon értékálló megoldást, például az aranyat válasszák? De vajon tényleg jobb választás az arany, mint a PMÁP?

Dollár, arany vagy állampapír 2025-ben? Melyik hozhat nagyobb nyereséget?

Az elmúlt évben a dollár közel 14%-ot erősödött a forinttal szemben, ami azt jelenti, hogy aki dollárban tartotta a pénzét, már önmagában az árfolyamváltozás miatt is növelte a vagyonát forintban.

Ez nem egyszeri jelenség: a forint évek óta gyengül a nagyobb, stabilabb devizákhoz képest, és gazdasági instabilitás esetén különösen sérülékeny. A dollárban denominált befektetések nemcsak az árfolyamnyereség miatt előnyösek, hanem biztonságosabb hozamot is nyújthatnak.

Az arany, a PMÁP, amerikai inflációkövető kötvények és az S&P500 részvényindex 2024-es hozama forintban

A fenti ábra is bizonyítja ezt: míg a PMÁP 18,34%-ot, addig az arany 45,06%-ot, az S&P 500 amerikai részvényindex 42,43%-ot, az amerikai inflációkövető állampapírok (TIPS) pedig 20,96%-ot hoztak forintban számolva, miközben az amerikai dollár önmagában 13,88%-kal erősödött. Ez azt mutatja, hogy még egy konzervatívabb, dollárban denominált befektetés is nagyobb hozamot eredményezhetett, mint egy forintalapú eszköz. Mindezt az arany is alátámasztja: míg dollárban 27%-kal nőtt az értéke, forintban 45%-ot hozott, ami világosan mutatja, hogy a gyenge forint még inkább felértékelte a stabil devizában tartott befektetéseket.

Azaz, ha 10 millió forintot fektettünk be a fenti eszközök egyikébe 2024 év elején, az évvégére az alábbi hozamoknak örülhettünk:

Dollár: 11.388.000 Ft

PMÁP: 11.835.000 Ft

US TIPS: 12.960.000 Ft

S&P500: 14.423.000 Ft

ARANY: 14.506.000 Ft

Miért nem biztos, hogy az állampapír 2025-ben is jó választás?

Bár a Prémium Magyar Állampapír (PMÁP) 2024-ben kiemelkedő névleges hozamot kínált a szokásos kötvénypiaci hozamokhoz képest az előző évi 17,6%-os infláció miatt 17,85% és 19,1% közötti kamattal működött.* Ami egyszer felfelé tolja a hozamokat, az lefelé is tudja vinni: 2024-re az infláció 3,7%-ra csökkent az MNB szeptemberi inflációs jelentése szerint, így a 2025-ös PMÁP várható kamata mindössze 4,4%-5,2% lesz.**

És itt jön a nagy pénzmozgás: a Telex cikke szerint 2025-ben körülbelül 3000 milliárd forintnyi állampapír jár le, amiből 1600 milliárd forint a tőketörlesztés, 1400 milliárd pedig kamatfizetés.

Rengeteg befektetőhöz visszakerül tehát az állampapírban parkoltatott összeg, és most el kell dönteniük, mit kezdenek vele. Az MNB adatai szerint a magyar háztartások kétharmada rendelkezik pénzügyi megtakarítással, és ennek egyharmada állampapírban van.

De vajon érdemes ezt a pénzt automatikusan visszaforgatni, vagy PMÁP-ban hagyni?

A 2025-re érvényes, alacsonyabb kamatokkal már nem biztos, hogy az állampapír a legjobb opció – főleg, ha folytatódik a gyengülő forint trend, vagy netán az infláció emelkedni kezd, és a kínált hozam nem követi elég gyorsan a változásokat.

Azon befektetőknek, akik elsődleges szempontja a kiszámíthatóság, és ezért cserébe megelégszenek egy alacsony (akár a valós infláció mértékétől elmaradó) hozammal, továbbra is érdemes lehet nagyobb mennyiségben állampapírt tartaniuk.

De azoknak, akik szeretnék hosszútávon megőrizni a megtakarításuk, vagyonuk vásárlóerejét, érdemes egyéb befektetési eszközök, így például az arany irányában is tájékozódniuk.

Miért lehet az arany biztonságosabb, mint az állampapír 2025-ben?

Az arany mindig is az egyik legstabilabb befektetés volt, amely hosszú távon bizonyítottan megőrzi értékét – még a legnagyobb gazdasági válságok, pénzügyi összeomlások és politikai bizonytalanságok idején is.

Míg az állampapírok értéke egy adott kormányzat fizetőképességétől és döntéseitől függ, az arany nem egy ígéret, hanem egy kézzelfogható, fizikai eszköz, amelyet világszerte elismernek és elfogadnak.

Az arany óriási előnye, hogy készlete korlátozott – ellentétben a forinttal vagy az állampapírokkal, amelyeket a kormány bármikor korlátlanul kibocsáthat.

Mivel az arany fizikailag korlátozott erőforrás, nem lehet 'újranyomtatni' vagy mesterségesen növelni a kínálatát, így hosszú távon megőrzi az értékét.

Továbbá az arany dollár ellenében kereskedik, ami azt jelenti, hogy nem csak a dollárban mért felértékelődést, de a forint további gyengülését is megnyerjük az aranybefektetéssel. Ez világosan látszik a sárga nemesfém 2024-es teljesítményből is: míg dollárban 27%-kal nőtt az arany ára, forintban 45%-ot emelkedett.

Infografika az arany és az állampapír befektetés ismérveiről

Ha eddig azon gondolkodott, hogy mivel védi meg a megtakarítását az infláció, az állami beavatkozások és a forint árfolyam-ingadozásai ellen, akkor itt a válasz: az arany nem csak egy befektetés, hanem egy időtálló védelem a pénzügyi bizonytalanságokkal szemben. Érdemes megemlíteni, hogy bár a rendelkezésre álló arany mennyisége nagyjából állandónak tekinthető, azonban az arany keresletében bekövetkező ingadozások kisebb-nagyobb árfolyamkilengéseket okozhatnak. Tehát aki aranyba fektet, jó ha tudatában van annak, hogy előfordulhatnak olyan időszakok, amikor az arany árfolyama csökken.

Hogyan vásárolhat aranyat az állampapír helyett?

Ha Ön eddig az állampapír kalkulátor segítségével próbálta kiválasztani a legjobb befektetést, most itt az ideje egy még klasszikusabb alternatívát is megfontolni az aranyat.

Ha a kézbevehető fizikai arany érdekli, várjuk személyesen a Conclude irodájában, ahol szakértő kollégáink egy ingyenes konzultáció során segítenek kiválasztani a legmegfelelőbb befektetési formát.

Lehetősége van telefonon is egyeztetni értékesítőinkkel, vagy akár online rendelni kényelmesen, otthonról. Ha pedig előbb szeretne többet megtudni, jöjjön el hozzánk egy konzultációra, és megbeszéljük, hogyan illeszthető az arany az Ön pénzügyi stratégiájába.

A Goldtresorban néhány gombnyomással aranyszámlát nyithat, és akár egyszeri befektetéssel, akár rendszeres vásárlásokkal fokozatosan adhat fizikai aranyat portfóliójához. A Goldtresor egyik legnagyobb előnye a költséghatékonyság mellett az, hogy a számláján tartott fizikai arany egyenleg bármikor átváltható a legnépszerűbb, világszerte elfogadott befektetési aranyrudakra vagy aranyérmékre, amelyeket igény szerint kiszállítunk Önnek, személyesen is átvehet irodánkban.

Források:

*MNB, Inflációs Jelentés – 2024. Szeptember

**Telex, 2024. december 9. – PMÁP, állampapír kamatok és befektetési lehetőségek 2025-re

Módosítás dátuma: 2025. szeptember 23. kedd, 12:00

Feltehetően az idei eddigi legnagyobb "egyösszegű" aranyvásárlást hajtotta végre az MNB, ami még a lengyel jegybank 2024. júliusi 14 tonnás vételét is meghaladja.

Good Delivery aranyrudak auditja az MNB páncéltermében

A Magyar Nemzeti Bank honlapján közzétett közlemény szerint a legutóbbi aranyvásárlással 15,5 tonnával, 94,5 tonnáról 110 tonnára nőtt Magyarország aranytartaléka.

Az Economx rövid cikkben foglalta össze a nagy befektetési bankok arany árfolyammal kapcsolatos várakozásait.

A nagyágyúnak számító Goldman Sachs 2025 első negyedére, míg a svájci UBS 2025 közepére várja a 2.700 dolláros arany árfolyam elérését.

Őket is túlszárnyalja a Bank of America 3.000 dolláros előrejelzése.

Tekintettel arra, hogy jelenleg 2.500 - 2.600 dollár között ingadozik a sárga nemesfém árfolyama, egyik sem földtől elrugaszkodott várakozás.

Pláne, ha figyelembe vesszük az amerikai elnökválasztás, az orosz-ukrán háború, illetve a közel-keleti konfliktusok kockázatait és a Fed várhatóan beinduló kamatcsökkentéseinek hatásait.

Az egyre optimistább elemzői várakozások mellett nem látni jelét túlzott retail befektetői aktivitásnak a fizikai arany piacán, ami arra utal, hogy bőven van még tér az arany árfolyam további emelkedésére.

A Conclude jelenlegi várakozásai szerint akár 6 - 7.000 dolláros arany árfolyam is elképzelhető néhány éves időtávon belül.

A legendás befektetési guru szerint az Egyesült Államok szétfeszülő belső rendje közeledik ahhoz a billenési ponthoz, ahol megnövekedhet a konfliktusok valószínűsége, akár egy polgárháború kitörése formájában is.

A taktikai kép változásai

Az elmúlt hónap eseményei, mint az elnöki vitában látottak, a Trump elleni merényletkísérlet és Joe Biden ezt követő visszalépése jelentős hatással voltak az amerikai belpolitikai helyzetre.

A sárga nemesfém árfolyamában nagyon komoly emelkedés várható.

Az utóbbi pár hétben tempót váltott az ezüst és lehagyta az aranyat. Ennek minden aranybefektető örülhet, mert az arany jelentős áremelkedését követően felülteljesítő ezüst egy korai arany bikapiac gyakori jellemzője.

Mekkorát

nőhet az arany árfolyama?

A legutóbbi, nagyobb mértékű arany bikapiac 2007 őszén indult

650 dollár/unciáról - amikor a globális pénzügyi rendszerbe vetett befektetői bizalom megreccsent - és egészen 2011 végéig tartott, amikor 1.900 dollár/uncián tetőzött az arany ára.

Az arany

teljesítménye az utóbbi 25 évben (kattintással nagyítható)

Ha abból indulunk ki, hogy hasonló mértékű bikapiac várható, mint 2007 - 2011 között, akár

háromszorosára is emelkedhet az arany árfolyama az évtized végére - a jelenlegi 2.350 dollár/uncia környékéről 6.800

- 7.200 dollár/uncia árfolyam sem kizárt.

Tehát ha valaki

azon bánkódna, hogy miért nem fektette aranyba a befektetési portfóliója 10-20%-át öt, tíz vagy húsz évvel ezelőtt,

annak itt a remek lehetőség, hogy most vásároljon befektetési aranyat!

Iratkozzon fel hírlevelünkre és kapjon ingyenes hozzáférést a 2024 nyarán megjelenő Fizikai Aranybefektetés 2024 című kiadványunkhoz!

Bízunk benne, hogy az idén immár 15 éve arannyal kereskedő Conclude vezetői és az általunk nagyra tartott elemzők meglátásai segítségével kialakíthatja a sikeres aranybefektetők mentalitását!

Töltse ki az alábbi feliratkozó mezőket, erősítse meg e-mail címét, és figyelje postafiókját, mert a kiadvány megjelenéséig fokozatosan csepegtetjük több évtizednyi árutőzsdei és aranypiaci tevékenységünk során szerzett tudásunkat!

Hatalmas előrelépést tett az EU a pénzmosás elleni küzdelemben: jóváhagyták a 10.000 eurós készpénzelfogadási limitet, miután még tavaly decemberben felállították az uniós pénzügyek tisztasága felett őrködő szuperhatóságot, az AMLA-t. Jelenleg még korlátlanul lehet befektetési aranyat vásárolni készpénzzel is.

Bár a pontos részletek az új Pénzmosás Elleni Direktíva (AMLD6) hatályba lépéséig még képlékenyek lehetnek, illletve a tagállamok gyakorlatába is át kell ültetni az új EU-s jogszabályt, de számíthatunk arra, hogy jövő nyáron már nem vásárolhatunk magánszemélyként készpénzes fizetéssel nagyobb összegben befektetési aranyat, autót, stb.

Az aranykereskedőket természetesen nem éri váratlanul ez a fejlemény, hiszen évek óta egyre szigorodó, pénzmosás- és terrorizmus finanszírozása elleni illetve ügyfél-átvilágítási szabályoknak kell megfelelniük.

Fontos tudni: magánszemélyként jelenleg korlátlanul vásárolhatunk készpénzért is befektetési aranyat, anélkül, hogy a vásárlás tényét illetve a magánszemélyek adatait bármilyen hatóságnak be kellene jelenteni.

Sőt, a néhány éve bevezett e-számlától sem kell félnünk: a magyar NAV kifejezetten tiltja a magánszemélyek adatainak átadását az elektronikus számlák kiállítása során.

Az EU egy új pénzmosás elleni szuperhatóságot is felállított: a frankfurti központú, várhatóan 400 főt foglalkoztató Anti-Money Laundering Authority (AMLA) 2025 közepétől fogja éber őrként közvetlenül felügyelni az Unión belüli pénzmozgások egy részét - beleértve a kriptotőzsdéket és a bankközi átutalásos tranzakciókat is.

Hogy pontosan milyen jogkörökkel fog rendelkezni az AMLA, még nem egészen letisztázott: a nyomozati jog vélhetően tagállami hatáskörben marad, de az már biztos, hogy a tagállamok közötti pénzmozgásokat bonyolító nagybankok és kriptotőzsdék számíthatnak az AMLA felügyelőinek rendszeres érdeklődésére.

Tudja meg, hogyan néz ki napjainkban egy devizapiaci összeomlás, miként áramlik az arany és az ezüst Kelet és Nyugat között, milyen fejlesztésekkel készülnek az iparág szereplői az új, többpólusú világrendre, és a közelgő pénzügyi rezsimváltás alatt hogyan őrizhetjük meg vagyonunkat a fizikai nemesfémek segítségével.

Az aranypiacot kívül-belül ismerő előadóink a világ minden részéről érkeztek hozzánk, hogy megosszák tudásukat a Budapesti Nemesfém Konferencia közönségével, amelyre most Ön is szert tehet.

A portfolio.hu gazdasági híroldallal közösen készített videón megtekintheti a konferencia előadásainak rövid összefoglalóját.

Az egész konferenciát végignézné?

Csak írjon nekünk egy e-mailt az info kukac conclude.hu -ra és elküldjük az előadások feliratozott felvételeit, és egy bővített, 1 órás összefoglalót.

A kiküldésért 100 EUR / 40.000 Ft kezelési költséget számítunk fel, amit beszámítunk a következő nemesfém konferenciánk belépőjének árába.

Bár az európai lakosság körében arany eladási pánik uralkodik, a jegybankok és a keleti befektetők számottevő aranyvásárlásai támogatják a sárga nemesfém árfolyamát – derül ki az Arany Világtanács (WGC) friss elemzéséből.

A WGC adatai szerint az idei év harmadik negyedévében az LBMA délutáni fixing árfolyam átlagosan 1928,50 dollár/uncia volt, ami 12%-kal magasabb az előző év azonos időszakához képest.

Bejelentett jegybanki aranyvételek és eladások 2023-ban

Kína, Lengyelország és Szingapúr jegybankja vezetik az idei vásárlók listáját, míg a török jegybank részben az aranykészlete eladásával-visszatöltésével próbálja kezelni a török líra bizalmi válságát. A szakma kezdi nyílt titokként kezelni, hogy a kínai (és más nem-nyugati jegybankok) az aranyvásárlásaik akár jelentős részét a hivatalos aranypiacon kívül bonyolítják le. Forrás: IMF IFS, World Gold Council, Conclude Zrt. (kattintással nagyítható)

Az arany dollárban mért árfolyama az elmúlt egy évben unciánként (31,1 gramm)

Az arany dollárban mért árfolyama 1.620 és 2.100 dollár/uncia között ingadozott az utóbbi 12 hónapban, ami extrém volatilisnek számít. Forrás: Goldtresor.com (kattintással nagyítható)

2022-2023-ban a sárga nemesfém többször is megostromolta a 2.100 dolláros árszintet, amit ha most sikeresen áttörne az arany, akár 2.500 – 2.800 dollár/uncia körüli aranyárat is láthatunk pár hónapon belül.

A Conclude Zrt. 2009. óta kereskedik befektetési arannyal, így több olyan krízishelyzetet is átéltünk már, amikor a fizikai arany értéke elszakadt a tőzsdei árfolyamtól.

Például 2020. március - áprilisában a COVID-pánik idején, vagy 2022. február - május között az orosz-ukrán háború kitörését követően, amikor akár 10%-kal is magasabb áron forogtak a befektetési aranyrudak és aranyérmék a tőzsdei árjegyzésnél.

Mi indokolja az árfolyamok elszakadását?

Az aranyat azért veszik a befektetők, mert egy olyan eszközt tennének a portfóliójukba, ami:

Hiába a 30%-ra emelt jegybanki alapkamat, a török líra összeomlása pánikszerű befektetési arany vásárlásra sarkallja a megtakarításaikat féltő török befektetőket. Eközben az európai befektetők eladják az utóbbi években felhalmozott aranytartalékukat, ami a kínai széfekben köt ki.

Nézelődő vásárló a híres isztambuli aranypiacon. Forrás: World Gold Council, Getty images

Aranykvóta és kamatemelés - hiába

Márciusban írtunk arról, hogy az arany importja hatalmas költségvetési deficitet okoz Törökországnak - emiatt a jegybankjuk arra kényszerült, hogy a központi aranytartalékból elégítse ki az ékszergyártók, pénzverdék és aranyrúd finomítók keresletét, miközben korlátozta az Isztambuli Tőzsdén keresztül zajló arany importot.

Török lírában nézve mindenkori csúcs közelében van az arany árfolyama

Az elmúlt egy évben közel 70%-ot...

... az utóbbi öt évben pedig 750%-ot emelkedett az arany grammonkénti ára török lírában. Forrás: TradingView (kattintással nagyítható)

A Metals Focus adatai szerint az aranykvóta hatására a szokásos unciánkénti 6 dollárról 20 dollárra ugrott az aranytömbök felára a londoni tőzsdei árhoz képest, ami a jegybanki arany eladások hatására is csak átmenetileg mérséklődött - sőt, a törökországi prémium tavasszal a 150 dollárt is elérte, mielőtt fokozatosan mérséklődni kezdett volna április-májusban. Az aranykvótát júniusig tartotta fenn a jegybank, ezen időszak alatt mintegy 159 tonnával csökkent a török aranytartalék az Arany Világtanács szerint.

A török jegybank a májusi választások után agresszív kamatemelésbe kezdett, első lépésben 8,5%-ról 15%-ra, majd szeptemberre 30%-ig emelte az alapkamatot, ami átmenetileg ugyan hűtötte a török befektetők aranyéhségét, de júliusban több mint 46 tonnányi aranyat importáltak befektetési célra a kis-ázsiai országba.

Erre válaszul a török jegybank augusztus 7-én újra import korlátozást vezetett be, ismét felsrófolva a fizikai arany felárát a nemzetközi piaci árhoz képest:Törökországban jelenleg unciánként 20-30 dollárral - azaz tömbönként 10-12.000 dollárral - magasabb a 400 unciás Good Delivery aranytömbök ára, mint a világpiaci ár.

A központi bankok tovább növelték aranytartalékaikat 2023 első felében: összesen 387 tonnányi aranyat vásároltak, Kína (+102,95 tonna), Szingapúr (+71,62 tonna) és Lengyelország (+48,41 tonna) áll a jegybanki aranyvásárlók dobogóján, míg Törökország a tavaszi nagy eladások után nyáron ismét a vásárlók között volt - derül ki a WGC elemzéséből. Érdekes fejlemény Szingapúr aranyvásárlása - elképzelhető, hogy a BRICS aranyalapú kereskedelmi rendszerére való felkészülés áll a háttérben.

Adam Glapiński, a lengyel jegybank elnöke ünnepli a lengyel aranytartalék hazatérését – igazi hiánycikket tart a kezében? Forrás: Narodowy Bank Polski

A WGC 2000-ig visszamenő adatsora szerint még soha nem volt példa arra egy adott év első felében, hogy ekkora mennyiségű aranyat vegyenek a jegybankok.

Jegybanki aranyvételek és eladások féléves bontásban 2000-től napjainkig

A központi bankok nettó aranykereslete féléves bontásban. Az ábrán zölddel jelölik az adott év első, lilával a második féléves jegybanki aranytranzakciók egyenlegét. A jegybanki aranykereslet 2010 óta pozitív. A World Gold Council 2000 eleje óta rendelkezik negyedéves adatokkal, most volt a legnagyobb az első féléves jegybanki aranykereslet. A mindenkori féléves csúcskereslet a tavalyi év második felében volt. Forrás: World Gold Council, Metals Focus, Refinitiv GFMS (kattintással nagyítható)

Aranypiaci pletykák szerint sok, az utóbbi években nagyobb tételben aranyat vásárló jegybank hosszú hónapok óta vár a sorára Londonban, hogy kiszolgálják őket a bankközi kereskedelemben használatos 400 unciás (kb. 12,5 kilós) Good Delivery Standard aranyrudakkal – olyanokkal, mint amit a fenti képen tart kezében a lengyel jegybank elnöke.

A fenti helyzet enyhülhetett az utóbbi hónapokban, köszönhetően a török jegybank eladásainak is: mint azt márciusban megírtuk, a líra értékvesztése miatt akkora kereslet van az aranyra, hogy a sárga nemesfém importja kibillentette a költségvetési egyensúlyt. Ezért a török jegybank a saját tartalékából szolgálja ki a helyi aranypiaci igényeket, tehát egyfajta kereskedési kényszerrel küzdenek a török jegybankárok.

Ami két éve még fel sem merült az arany tartalékolással kapcsolatban, mostanra a jegybankárok tizedének bevallottan fontos szempont – derül ki a World Gold Council éves jegybankári szentiment felméréséből.

Szokás szerint idén is felmérte az aranybánya-társaságokat magába tömörítő World Gold Council (WGC) a jegybankoknál, hogy milyen okokból tartalékolják az aranyat – a túlnyomó többség mindkét évben az arany „historikus menedékeszköz” szerepe miatt tartotta fontosnak a sárga nemesfémet.

Mely tulajdonsága miatt fontos az arany tartása a jegybankok szerint? (2023-as ábra, kattintással nagyítható)

(2022-es ábra, kattintással nagyítható)

Mindkét ábrán egyre világosodó színárnyalattal jelzik a „fontos - nem fontos” skálát (sötét: kiemelten fontos, világos: nem fontos). Hagyományosan az arany történelmi tartalékeszköz szerepe és válságálló tulajdonsága versenyzik egymással az első helyért. Őket követi a hosszútávú értékőrzés, csődkockázat-mentesség, portfolió diverzifikáló hatás, geopolitikai kockázat kezelés, magas likviditás, fedezeti eszköz, nemzetközi pénzügyi rendszer változásával szembeni fedezet, hazai arany kitermelés tárolása, és monetáris politikai eszköz funkció. Az orosz-ukrán háború kitörésével egy időben felkerült a listára az arany de-dollarizációs funkciója is, ami trendszerű eltolódást mutat a nem fontostól a fontos irány felé.

Az arany de-dollarizációs szerepét – azaz a nem-nyugati gazdasági tömörülések szemében egyre inkább fegyverré váló dollár, mint tartalékdeviza lecserélését – idén már a megkérdezett jegybankok 4%-a tartotta „kiemelten fontos” szempontnak, újabb 4%-uk „elég fontosnak”, és 30%-uk „kevésbé fontosnak”, és 62%-uk egyáltalán nem tartja fontosnak. 2022-ben még a jegybankárok több, mint háromnegyede nyilatkozott úgy, hogy az arany de-dollarizációs funkcióját egyáltalán nem tartja fontosnak, és 0% tartotta „kiemelten fontos” de-dollarizációs eszköznek az aranyat.

Valóságos sokként érhette a csütörtök reggeli kávé fölött bóbiskoló befektetési szakmát a szociális hozzájárulási adó megtakarításokra való kiterjesztéséről szóló rendelet. A befektetési aranyba fektetők megússzák az adó terhek növekedését - egyelőre.

Az új rendelet lényege, hogy 2023. július 1-től az Szja-tv. 65. § szerint minősülő kamatjövedelmek után (pl.: lekötött bankbetétek, értékpapírbefektetések és egyéb pénzügyi, befektetési eszközökön szerzett kamat, kivéve ingatlanalapok) a 15% személyi jövedelem adón felül további 13% szociális hozzájárulási adó megfizetésére kötelezik immár a magánszemély befektetőket is.

Az aranybefektetést - legyen az befektetési arany, aranyszámla, vagy papír arany - nem érinti az új rendelet.

Az interjút Horányi Ágnes készítette a VNTV stúdiójában 2023. április 27.-én Juhász Gergellyel a Conclude Zrt. vezérigazgatójával és a Goldtresor alapítójával

•hullámzó infláció? Vége az első hullámnak.

•hogyan lehet 50%-ot veszíteni a tuti biztos államkötvényen?

•csődbemenő USA bankok

•mit lehet kezdeni a széfekben megromlott svájci frankkal?

•felvehetjük az optimista sapkánkat? Befagyhat a konfliktus Ukrajnában,

erősödhet az euró és az európai tőzsdék?

•merre tovább EUR/HUF 365 vagy 400?

•az arany esete a füles csészével, avagy irány a 2800 usd/uncia?

•Goldtresor hozamok az elmúlt 4 évben

•miért nem függetlenek a jegybankárok?

•miért nem megoldás a CBDC a pénzügyi rendszer problémáira?

Ki ment meg az informatika béklyójától? Elveszíthetjük a (pénzügyi) szabadságunkat.

•kriptós szabadságharcosok vs. régi pénzügyi rendszer

•a fizikai arany függetleníthet minket a rendszerszintű kockázattól

Volt idő, amikor az 1 font névértékű aranyérme elődje használhatatlanul sokat ért.

A 2022-ben vert Memorial Sovereign aranyérme

Képre kattintással nagyítható.

A 7,32 gramm színarany tartalmú Memorial Sovereign az első aranyérme, amit III. Károly képmásával hoztak forgalomba. A 22 karátos tisztaságú (91,67% színarany tartalmú) aranyérmét a Royal Mint (Brit Királyi Pénzverde) II. Erzsébet temetésével egy időben verte, és a szokásos dizájntól annyiban tér el, hogy a sárkány felett győzedelmeskedő Szent György jelenet helyett az Egyesült Királyság Királyának Címerpajzsa látható az érme hátoldalán, a pajzsot tartó koronás oroszlánnal és unikornissal.

Elképesztő, amit a török jegybank művel az aranytartalékával - napi 1 - 1,5 tonna aranyat adnak el, hogy csökkentsék a külkereskedelmi hiányt.

83 tonnás rekordot ért el a fizikai arany törökországi importja 2023. januárjában, ami a 2022-es robusztus 379 tonnás éves beáramláshoz viszonyítva is kiugróan magas érték. Idén februárban az előzetes adatok alapján mintegy további 60 tonna aranyat importálhattak a hatalmas külkereskedelmi deficittel küzdő Törökországba.

A török külkereskedelmi mérleg egyensúlyát tavaly legjobban az arany- és az energiahordozók importja borította meg, ezért múlt héten - felsőbb utasításra - az éves aranybehozatal több, mint kétharmadát bonyolító Isztambuli Tőzsde felfüggesztette az aranyimport megbízások befogadását. A török aranypiac legnagyobb beszállítója maga a tőzsde, ugyanis az Isztambuli Tőzsdén kereskedett, legalább 99,5% tisztaságú, szabványosított „jegybanki aranyrudak” mentesek a behozatali vám és az ÁFA alól.

Fektessen ezüstbe különbözeti ÁFÁ-s ezüstérmék vásárlásával és spóroljon akár 20%-ot! Befektetési ezüst érmék különbözeti áfával a Conclude kínálatában. A csökkentett áfa-tartalomnak köszönhetően Magyarországon is versenyképessé vált a fizikai ezüstbefektetés a magánbefektetők számára!

Több ezüstöt vehet ugyanannyi pénzből, miközben százezreket spórol!

A különbözeti ÁFÁ-s befektetési ezüstérmékre kirótt adó alapja a Conclude beszerzési és eladási ára közötti különbözet (árrés), ami jelentősen alacsonyabb ÁFA-terhet jelent a vásárló számára a nettó ezüst árra számolt teljes ÁFÁ-nál. Ezért ezt az ÁFA fizetési módot árrés adózásnak is szokták nevezni. Az árjegyzésünkben látható árak bruttó árak, amire semmilyen egyéb költség vagy adó nem kerül felszámításra. A kisebb ÁFA miatt a különbözeti ÁFÁ-s ezüstérméknek az ezüstrudaknál is kedvezőbb az ára.

Így Ön több ezüstöt tud vásárolni – ugyanannyi pénzért!

Egyszerre csökken az arany dollárban mért árfolyama és erősödik a forint a dollárral szemben. A ritka jelenség miatt „duplán” korrigáló arany árfolyam egyre vonzóbbá teheti az aranyvásárlást a magyar befektetők számára.

Háború, devizapiaci pánik, elszálló árak

2022-ben az aranypiac is változékonyabb volt a megszokottnál: a sárga nemesfém 1.810 dollárról induló unciánkénti árjegyzése a tavalyi év során a megszokott árfolyam-kilengéseknél jóval szélesebb tartományban, 1.610 és 2.070 dollár között ingadozott.

2022. november 24.-én Jakab István három részes riportot készített Juhász Gergellyel. A riportok sorozatban kerülnek majd adásba a VNTV Youtube csatornáján.

A Dél-Szibériától a Kárpát-Medencén át egészen a Fekete-Erdőig hosszú évszázadok leforgása alatt elterjeszkedő egykori Szkíta Birodalom területén fellelt több ezer éves aranykincsekből kitűnik, hogy az arany misztikuma mennyire átjárta a szkíta törzsek művészetét. Hasonlóan szemet gyönyörködtető a Münze Österreich vadonatúj, limitált szériás fél unciás aranyérméje, amely a szkíta állatábrázolásokat mutatja be:

A legnemesebb szkíták ruhadarabjai és használati tárgyai díszítésére mai szemmel nézve is csodálatos remekműveket alkottak - akár színaranyból is. A szkíták gazdag kultúrájának életszemlélete és természetközelisége főleg az állatábrázolásaikon keresztül érhető tetten, melyek előtt az Osztrák Pénzverde "Magie des Goldes" aranyérme sorozatának negyedik darabjával, a Szkíták Aranya aranyérmével kíván tisztelegni.

A mindössze 20.000 példányban vert, dukát finomságú (98,6% tisztaságú, 15,55 gramm színarany tartalmú) fél unciás Szkíták Aranya aranyérme értékes és ritka ajándék a nomád törzsek történelme iránt rajongók számára. Rendelje meg most ezt a gyönyörű és rendkívül korlátozott darabszámban kibocsátott aranyérmét akár személyes átvétellel vagy biztosított házhoz szállítással webáruházunkból!

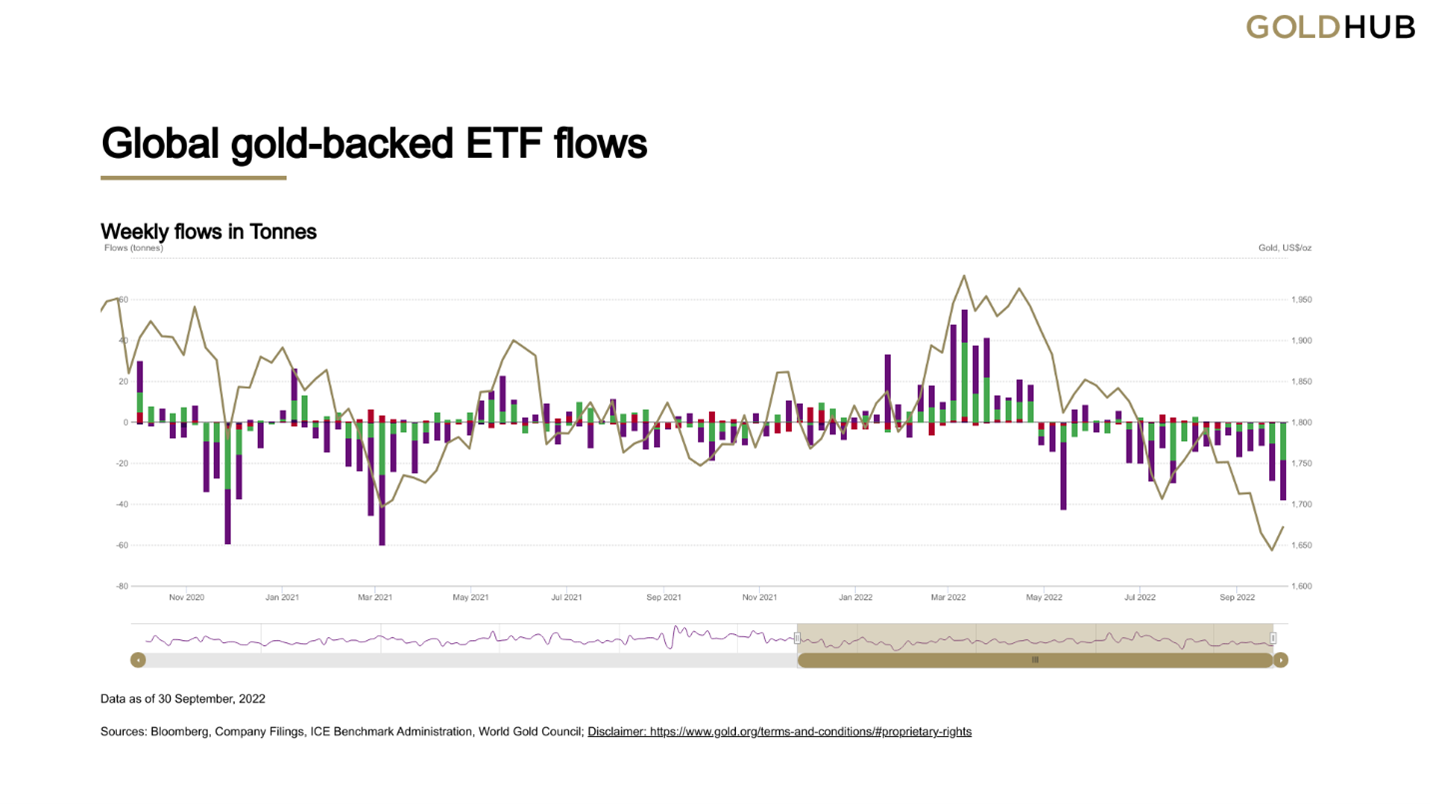

Globálisan 95 tonna (5 milliárd dollár) arany áramlott ki a tőzsdén kereskedett arany befektetési alapokból (arany ETF-ek) szeptemberben - a World Gold Council elemzése szerint ez a legnagyobb mértékű havi kiáramlás volt a 2021. márciusában látott 107 tonnás állománycsökkenés óta.

Az arany ETF-ekben tartott arany mennyisége immár ötödik hónapja folyamatosan csökken. A sárga nemesfém piaci kondíciói nehéznek bizonyultak szeptemberben is, főként az erős dollár és a héja üzemmódba váltott FED kamatemelései köszönhetően. (kattintással nagyítható) Forrás: Bloomberg, Company Filings, ICE Benchmark Administration, World Gold Council.

Az arany ára szeptemberben 2,6%-kal csökkent a dollárral szemben, 1.615 dollár/unciánkénti árszintre is leszúrva. Az arany a múlt hónapot némi erősödéssel 1.671 dollár/unciánkénti árfolyamon zárta, jelenleg 1.670 – 1.710 dollár/uncia közötti árfolyamsávban mozog.

Az aranybefektetés évi 9,3% átlagos hozamot hozott euróban nézve az elmúlt 15 évben.

Az arany hozama különböző devizákban 2007 óta, pirossal kiemelve az euróban mért hozam (kattintással nagyítható).

A fenti táblázatból jól látszik, hogy a rendszeres befektetéssel kivédhetők a nagyobb árfolyam-ingadozások, amire a legmegfelelőbb eszköz a 100%-ban fizikai nemesfémekkel fedezett Goldtresor online nemesfémszámla.

Az arany a jelenlegi szituációban alulértékeltnek tekinthető még dollárban kifejezve is.

Ha megnézzük a dollár/arany hosszútávú és inflációval kiigazított grafikonját, akkor a hivatalos inflációval számolva (ami jelentősen elmarad a valóstól) 2600 dollár/uncia csúcsot láthatunk 1980 elején.

A grafikon végén (2011-2022) kis képzelőerővel már kezd kirajzolódni egy un. "füles csésze" alakzat, ami általában egy nagyon agresszív árfolyam emelkedésnek szokott az előjele lenni. Igaz, hogy a füles csésze létrejöttéhez még szükséges volna, hogy a FED a jelenlegi szigorú monetáris politikáján változtasson.

Az arany uncia/dollár árfolyam grafikonja inflációval korrigálva 1970-2022

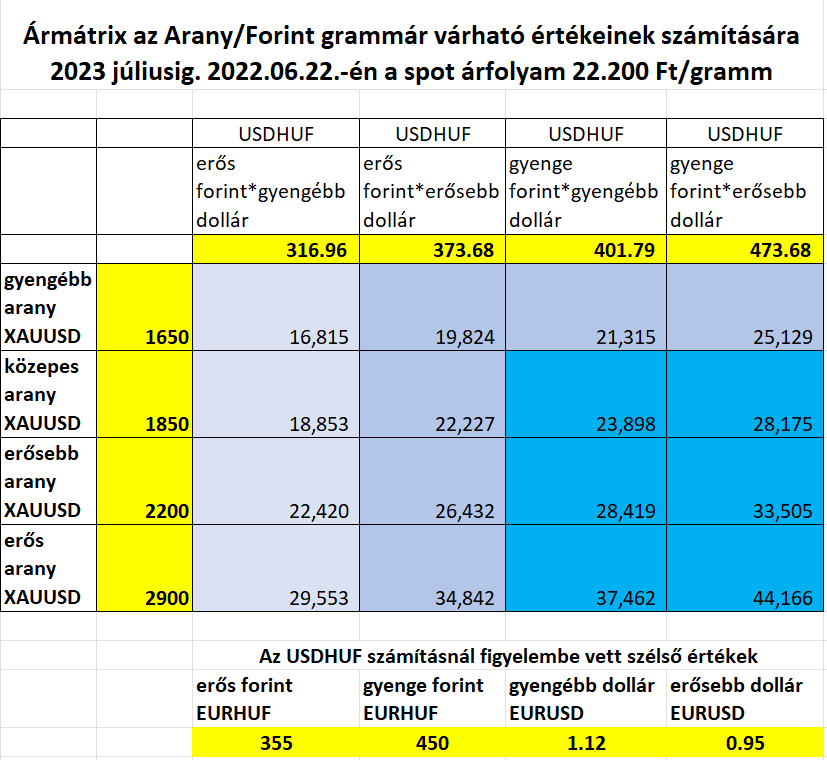

A jelenlegi kaotikus világgazdasági helyzetben érdemes végiggondolni a szcenáriókat amik a következő egy évben az arany árfolyam jelentős elmozdulását eredményezhetik. Ezenkívül készítettünk egy árfolyam mátrix táblát a különböző szcenáriókra (lsd. a mellékelt ábrát).

A sok lehetséges forgatókönyvből jelenleg a következő tűnik a legvalószínűbbnek:

A FED-nek (ideiglenesen) sikerül megállítania az infláció növekedését a kamatemelésekkel.

Ebben az esetben a dollár valószínűleg további jelentős erőre tehet szert, akár 1/1 árfolyam alá az euróval szemben, sőt 0,95 szintig vagy ez alá. Igaz, hogy ez az arany dollárban kifejezett árfolyamára lefelé ható erőként hat, így az arany lehet hogy kissé lejjebb kerül a dollárral szemben, de inkább az a valószínű, hogy a bizonytalanságok (és a továbbra is negatív reálkamatok) miatt az arany jól tartja magát a dollárhoz képest, sőt akár emelkedni is képes kb. 2200 dollárig.

Ezt követően, amennyiben nemcsak technikai, hanem valós recesszió következik be, a készletek nőnek és defláció ill. emelkedő munkanélküliség fenyeget, ez az arany dollárban kifejezett árfolyamára lefelé ható erőként hatna. Amennyiben azonban a komoly recesszióra ill. deflációs fenyegetésre a FED ismét monetáris lazítással válaszol, ez alááshatná a FED és a dollár hitelességét (a piac úgy érezné hogy fogytán a FED eszközei). Ebben az esetben az arany a dollárral szemben jelentős lépcső ugrásra lenne képes, akár 2900 dollárig is.

A forint árfolyamában igen nagyok a kockázati tényezők. Amennyiben a régóta várt EU-s pénzek nem érkeznek meg, akár jelentős spekulatív támadás is érheti a forintot, ami ma még alig elképzelhető árfolyamokat eredményezne.

A fenti forgatókönyv szerint először a mátrixban balról jobbra haladnánk (dollár erősödés), majd kisebb megtorpanás után fentről lefelé (aranyerősödés).

Természetesen a fentinél sokkal optimistább forgatókönyv is létezik: még

a tél beállta előtt véget vetnek az orosz-ukrán háborúnak, megszüntetik a

kölcsönös szankciókat, az olaj és a gáz ára normalizálódik, megkapjuk az

elmaradt EU-s pénzeket, nem következik be igazi és hosszantartó részvénypiaci

összeomlás stb. stb., de sajnos úgy tűnik, hogy jelenleg nem ezen forgatókönyv szerint haladunk.

Az ESG-irányelvek előtérbe kerülésével jelentős hangsúlyt kapott az arany társadalmilag és környezetileg felelős bányászata, újrahasznosítása és forgalmazása az elmúlt években.

Hogyan reagálnak az aranypiac legfontosabb szervezetei az új befektetői elvárásokra? Tudja meg Juhász Kristóf, a Conclude Zrt. cégvezetőjének a privátbankár.hu-n olvashatóírásából.

Nagy port kavart Jack Dorsey minapi tweetje, mely szerint a

hiperinfláció (kísértete) már közöttünk van.

Jack Dorsey tweetje a hiperinflációról

Ahogy mondani szokták az online médiában, a tweet „nagyot ment”. Rengeteg ember felesleges riogatással vádolta Dorsey-t, volt olyan közgazdász aki kioktatta, hogy tudja-e, hogy pontosan mi is a hiperinfláció definíciója, hisz hol vagyunk a havi 50%-os áremelkedési ütemtől?

Mindenesetre a Twitter vezérének véleményét érdemes komolyan venni, ugyanis Ő a Square alkalmazás fő tulajdonosa is egyben, mely az USA-ban az egyik legnagyobb fizetési applikáció, több, mint 30 millió felhasználóval és számtalan funkcióval ill. közel 120 Mrd dolláros cégértékkel. A cég több, mint 100 ezer kereskedő fizetési adataira „lát rá”, akikkel online össze van kötve.

Nagyon valószínű, hogy Dorsey az amerikai statisztikai hivatalnál sokkal pontosabb adathalmazon ül, és valós időben, profilozva, szegmentálva látja a felhasználóinak fogyasztói kosarát és az elfogyasztott javak áremelkedési ütemét, és következtetését ez alapján vonta le.

Anthony Pompliano a híres kripto blogger megkérdezte a Square volt ügyvezetőjét, hogy lehet-e a Square-nek inflációs kosár számítási adatbányászati módszere, amire a válasz egyértelmű igen volt.

Mark Mobius veterán befektető szerint a befektetőknek legalább 10% fizikai aranyat érdemes tartani portfóliójukban a gazdaságélénkítő intézkedések hatására leértékelődő valuták miatt, írja a Portfolio.hu.

A világszerte elfogadott befektetési aranyrudak és népszerű aranyérmék vásárlása az egyik legjobb formája a fizikai arany befektetésnek.

Ráadásul az időzítés is ideális a sárga nemesfém megvételére:2020 augusztusában a koronavírus miatti félelmek hatására az arany 2.075 dollár/unciás történelmi csúcsra emelkedett, amihez képest a mostani 1.800-1.820 dollár/uncia közötti árfolyam jó belépési pontnak számít.

A jelenlegi piaci helyzet tankönyvi példa is lehetne az arany és a részvénypiac negatív korrelációjára: a részvénypiacok új csúcsokat döngetnek, miközben az arany árfolyama egy korrekciót követően óvatos emelkedésbe kezdett az utóbbi hetekben.

5 éves csúcson az S&P500 - arany arány

Utoljára a 2000-es évek eleji dotcom-lufi alatt volt nagyobb S&P 500 felülértékeltsége az aranyhoz képest - a részvényeken profitot realizálóknak érdemes lehet most nemesfémekbe átsúlyozni.

Magyar befektetőként a relatíve erős forintot is érdemes kihasználni, hiszen az arany tartása a hazai fizetőeszköz dollárral és euróval szembeni értékvesztése ellen is védi a vagyont.

Az aranybefektetésnél fontos, hogy ne várjuk meg a pánikot a vásárlással , mert nem csak az arany árfolyama, de a kereskedési költségei is elszállhatnak - különösen a befektetési arany rudak és érmék esetében.

Az arany mellett az ezüst és különösen a platina is kedvező árfolyamon mozog, így a sárga nemesfém mellett néhány százaléknyit ezekből is érdemes vásárolni a portfólióba.

A legnépszerűbb befektetési arany, ezüst és platina érméket és rudakat megtekintheti a Conclude webáruházában az alábbi linkre kattinva.

Az MNB Facebook oldalán osztotta meg az aranytartalék részét képező 400 unciás aranytömbökről készült panoráma fotókat.

Aranyrudak leltárba vétele az MNB értéktárában. A leltározott aranytömbök acélládákban kerülnek a polcokra.

Argentínától Kanadáig, Svájctól egészen a Távol-keletig számos ország akkreditált aranyöntödéjének cégérével találkozhatunk az aranytartalék fedezetét képező aranytömbök felszínén.

Az arany megbízhatóságát, stabilitását és elnyűhetetlenségét mutatja, hogy 85 éves, 1936-ban New Yorkban öntött tömböket is láthatunk a páncélteremben.

10.000 euróban korlátozhatják a készpénzes fizetéseket szerte az Európai Unióban az Európai Bizottság keddi javaslatcsomagja alapján - adta hírül a Portfolio.

A Bizottság javaslata egy pénzmosás elleni szuperhatóság felállítását is kilátásba helyezi, ami egy integrált rendszeren keresztül figyelné a pénzmozgásokat az EU-ban.

A korábbi 31,5 tonna háromszorosára, 94,5 tonnára nőtt márciusban a magyar aranytartalék, tette közzé az MNB. Az arany devizatartalékokon belüli aránya 4,4%-ról 13% körülre emelkedett.

A magyar aranytartalékot képző aranyrudak érkeznek az MNB értéktárába 2018. márciusában.

Az aranyvásárlással Magyarország az aranytartalék mérete szerinti rangsorban a világ országai közül az 56. helyről a 36. helyre ugrott elő.

Az egy főre jutó aranytartalék hozzávetőlegesen 9,64 gramm/fő-re nőtt a korábbi 3,2 gramm/fő körüli mennyiségről. Kelet-Közép-Európában ezzel Magyarországon a legmagasabb az 1 főre jutó aranytartalék mennyisége.

{kind=link}

{kind=link}