Hírlevél feliratkozás

Conclude Árjegyzés (élő)

Goldtresor grammárak *

Arany/HUF középárfolyam g

Arany/USD árfolyam oz

Arany/Euró árfolyam oz

Ezüst/USD árfolyam oz

Ezüst/Euró árfolyam oz

Arany cikkek

- Befektetési arany

- Arany

- Arany Befektetés

- Aranytömb, aranyrúd, platinatömb öntése Svájcban

- Aranyrúd, befektetési aranyrúd, aranytömb

- Aranytömb

- Aranyérme, befektetési aranyérme

- A befektetési aranyérme árfolyama, prémium értéke

- Londoni aranypiac 1660-2004

- A Loco London aranyszámla története

- A Nemesfém Elszámolóház és arany letéti szolgáltatás Londonban

- Arany befektetési alapok és a fizikai aranypiac. Az SPDR Gold ETF

RSS

| WGC: arannyal csökkenthetik kockázataikat a nyugdíjalapok |

| 2016. július 14. csütörtök, 08:37 |

|

Conclude Daily Gold

A mostanihoz hasonló környezetben, amikor a kamatok sokáig alacsony, sőt negatív szinteken maradhatnak, a nyugdíjalapok kockázatát az arany tartása csökkentheti, miközben a portfóliójuk hozamát növelheti – véli Juan Carlos Artigas, a World Gold Council (WGC) befektetés kutatási igazgatója a szervezet legutóbbi elemzésében.

A fejlett országok nyugdíjalapjainak kezelői kihívásokkal teli környezettel szembesülnek mostanában. A hozamok csökkennek, a népesség öregedik és a piaci zavarok egyre gyakoribbak. Ráadásul az alacsony – sok esetben negatív – kamatkörnyezetben az általános receptek láthatóan nem működnek. Ha pedig még több részvényt, gyengébb minősítésű állampapírt vagy magasabb hozamú (de cserébe általában kockázatosabb) eszközt tesznek az idős korukra megtakarítók portfóliójába, akkor még jobban kiteszik magukat a piaci ingadozásoknak. Ilyen helyzetben a nyugdíjalapok kezelői is szenvednek. Ezt jól érzékelteti a Financial Times által ismertetett tanulmány, mely az USA-ban 3400 milliárd dollárra becsülte a nyugdíjalapok deficitjét. Az Egyesült Királyságban a nyugdíjalapok hiánya az elmúlt években folyamatosan nőtt, s 2015-re már elérte a 375 milliárd fontot (562 milliárd dollárt). Németországban a pénzügyi hatóságok aggódnak amiatt, hogy a nem hagyományos monetáris politikák milyen nem várt következményeket okoznak a nyugdíjalapoknak. Ezzel szemben a japán nyugdíjalapok növelték tőzsdei befektetéseiket.

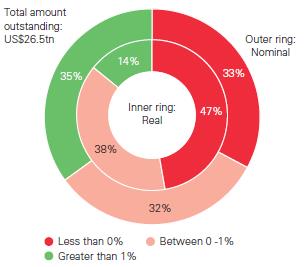

A kötvényhozamok alacsonyak és a fejlett államok papírjainak hozama negatív

A kötvények általában segítik kiegyensúlyozni a portfólió kockázatát. Az alacsony hozamok azonban nem csak kockázatvállalásra sarkallnak, hanem limitálják azt a képességüket, hogy tompítsák a befektetési portfólióban lévő részvények és más kockázatos eszközök zuhanásának hatását.

2016. május 23-án. Ausztrália, Kanada, Dánia, az eurózóna befektetésre minősített tagjai, Japán, Svédország, Svájc, az Egyesült Királyság és az USA államkötvényeinek adatai alapján. Reálhozamok=névleges hozamok csökkentve a legfrissebb éves inflációs rátákkal.

Manapság az a fő kérdés, hogyan reagáljanak a nyugdíjalapok menedzserei az alacsony (vagy sok esetben negatív) kamatokra. Ma már a fejlett országok egyharmada által kibocsátott állampapírok hozama negatív, a többieké pedig 1 százalék alatti. Ugyancsak negatív a hozama a legfeljebb 5 éves lejáratú német és francia állampapírok mindegyikének, míg Svájcban és Japánban kizárólag a 30 éves kötvények hoznak többet az induló befektetésnél.

De az USA-ban sem sokkal jobb a helyzet. A névleges hozamok ugyan pozitívak, de a 30 éves kötvénynek a kivételével, még mindig 2 százalék alattiak. A kötvények reálhozamai pedig hároméves lejáratig mind negatívak. Még ha a Fed tovább is normalizálná a monetáris politikáját és még az idén többször is kamatemelést hajtana végre, irányadó rátája akkor is még jóval alacsonyabb lenne a történelmi átlagnál.

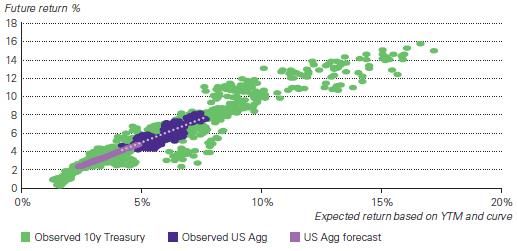

Ráadásul a WGC elemzése szerint az USA kötvények alacsony hozama ellenére az árfolyamuk nem tud olyan magasra felmenni, mint hat vagy hét évvel ezelőtt, amikor megközelítették a névértéküket. A mostani hozamok és azok meredeksége az eddigi tapasztalatok alapján viszonylag nagy pontossággal képes előrejelezni a későbbi értékeket. Eszerint a Barclays Capital US Bond Aggregate (US Agg) 2,16 százalékos lejáratig számított hozama (YTM) és a regresszió elemzés szerint a nyugati nyugdíjalapok befektetői 2,9 százalékos megtérülést várhatnak (±0,5 százalékos eltéréssel) a következő 7-10 évben, ami eltörpül az US Agg 6,4 százalékos elmúlt 25 évi átlagától

Az US Agg előrejelzése a havi kötvényadatok alapján számítva, 1920. január-2016. április közötti kötvényadatok alapján. Az US Agg adatai 1992. január és 2016.április között álltak rendelkezésre. Forrás: Barclays Capital; Bloomberg; Federal Reserve; World Gold Council Ez azt jelenti, hogy a főleg ezen eszközökbe befektető nyugdíjalapok reálértelemben veszítenek vagyonukból rövid- és középtávon, és csak nagyon keveset nyernek hosszabb távon, miközben a lejárat meghosszabbodása miatt további kockázatnak teszik ki a megtakarítók vagyonát. Ennek következtében a nyugdíjalapok kezelői újragondolhatják eszközallokációjukat, különösen, amikor a kockázatot kell kezelniük, és új befektetési lehetőségeket keresnek.

De a részvények drágák...

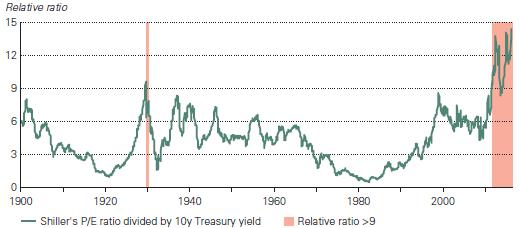

Kézenfekvő megoldásnak tűnhet a magasabb hozammal kecsegtető, ugyanakkor kockázatosabb részvények nagyobb arányú vásárlása. Dacára a piaci bizonytalanságoknak, a részvényárfolyamok folyamatosan emelkednek. De e papírok már túl drágának tekinthetők: a Yale professzora, Robert Shiller 1900-ig visszamenőleg kiszámított, tőkére vetített árfolyamrátája jól mutatja, mennyire példátlan az a mostani helyzet, miszerint a 10 éves névleges kötvényhozamok alacsonyak, ezzel szemben a részvények legutóbb 1929-ben voltak olyan drágák, mint ma. Persze ez nem azt jelenti, hogy a világ újabb gazdasági válság küszöbén áll, de a nyugdíjalapok részvényportfólió-kockázata jelentősen nőtt, amit az aranyon kívül csak kevés más eszköz képes kiegyensúlyozni – állapítja meg a WGC elemzése.

A Shiller’s Cyclical Adjusted Price-to-Earnings (CAPE) arány a relatív értékeltség mérőeszköze. A ráta az állandó, 10 éves amerikai állampapírhozamokhoz viszonyul. Forrás: Federal Reserve; Robert Shiller; World Gold Council

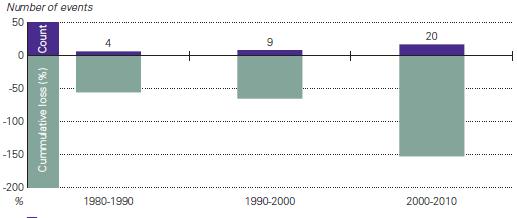

... és egyre gyakoribbak és jelentősebbek a negatív piaci események

A negatív piaci események száma. Az összesített veszteség ezen periódus alatt. Az MSCI World (1980-1987) and MSCI AC World (1988-2010) indexek alapján. Forrás: Bloomberg; World Gold Council

A történelem azt mutatja, hogy a szélsőségesen negatív események (ami már havi 5 százalékos tőzsdei zuhanást is jelenthet) kiterjedtsége és gyakorisága folyamatosan növekszik. Ez a világ pénzpiacai növekedésének és az egymással való összekapcsolódásuknak köszönhető. Teljesen reális feltételezés, hogy az ilyen események továbbra is előfordulnak és az arany ennek megfelelően fog reagálni. Az elmúlt néhány évben megfigyelhettük, hogy ugyan az egyes elszigetelt esetek lokalizáltak maradhatnak, de több esemény egy időre való koncentrálódása a pénzpiacok globalizációja révén jelentős világgazdasági sokkot idézhet elő - ami a kockázatosabb eszközök felé elmozduló nyugdíjalapok hozamait erősen megtépázhatja - vagy le is nullázhatja.

Megoldás: a portfólióban tartott arany magasabb aránya

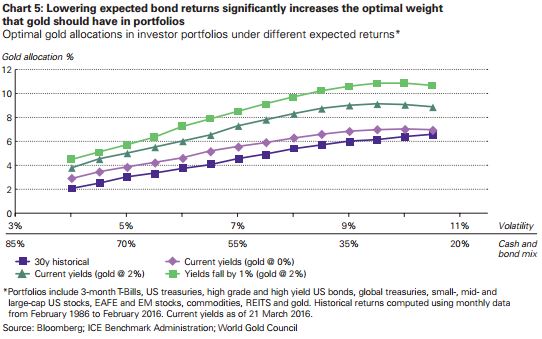

A portfóliók 3 hónapos USA-kincstárjegyet, államkötvényeket, jó minősítésű és magas hozamoú USA-kötvényeket, globális állampapírokat, vállalati USA-részvényeket, EAFE and EM részvényeket, árupiaci termékeket, REITS-eket és aranyat tartalmaznak. A történelmi hozamok az 1986. február és 2016. február közötti adatokon alapulnak. A jelenlegi hozamok 2016. március 21-eiek. Forrás: Bloomberg; ICE Benchmark Administration; World Gold Council

A WGC kutatása szerint a mai, jobbára soha nem látott módon szélsőséges környezetben az arany segít kezelni a portfóliókockázatokat. A részvényeket és kötvényeket is tartalmazó portfóliókban a stratégiai aranytartás miatt a jelenlegi alacsony hozamkörnyezetben: - egy-másfélszer magasabb hozamok elérhetők, ha az átlagos kötvényhozamok közelítik a 25 éves átlagukat, - 1,5-2,2-szer magasabbak pedig akkor, ha a kötvényhozamok a mostani szintekről 1 százalékponttal tovább esnének (vagy ha a mostani hozamszintek maradnának, de az arany árfolyama a történelmi átlagához közelítene). - az arany a világgazdasági sokkok idején jelentősen csökkenti az elszenvedett veszteségeket és kiváló diverzifikáló eszköznek bizonyult a történelmi tapasztalatok alapján.

Ez azt jelenti, hogy egy 60/40 arányban kötvényt és részvényt tartó nyugdíjalap esetén a 8,7% stratégiai aranytartalék lenne ideális a mostani körülmények fennmaradása esetén, a várható kötvényhozamok további 1%-os esése ill. az arany hozam 4%-os várható növekedése esetén pedig 10%-ra kellene növelni a nyugdíjalapok aranytartalékát a WGC szerint.

Forrás: World Gold Council, Conclude Zrt. |