Hatalmas veszteségektől tartanak a tőzsdéken, ugyanis a Hormuzi-szoros lezárása miatt az 1970-es évek óta nem látott energiaválság rémképe fenyeget.

Nem csoda, hogy a befektetési alapkezelők elkezdték zárni a legnyereségesebb pozícióikat, ami az arany és az ezüst volt az elmúlt bő két évben. Ezzel magyarázható, hogy miért esik a nemesfémek árfolyama az iráni konfliktus ellenére is.

A bölcs befektetőknek már most megéri kihasználni a kedvezőbb nemesfém-árfolyamokat, és folytatni a fizikai arany és ezüst vásárlást.

Ismét az tűnik jó taktikának, ha több lépésben bővítjük a nemesfém-portfóliónkat, aminek elkezdésére (vagy folytatására) az alábbi árfolyam-sávok tűnnek alkalmasnak:

A Trump által billió dolláros üzletnek titulált megállapodás hívószava lett az ukrajnai ritkaföldfém tartalékok kiaknázása. Kérdéses, hogy egyáltalán létezik-e Ukrajnában ilyen "kincsesbánya", és ha igen, az gazdaságosan kitermelhető-e, mert a számok mögé nézve ez nem egyértelmű.

Mik azok a ritkaföldfémek, és miért lett belőlük geopolitikai hívószó?

A tervezett megállapodás szövegében ugyan említésre sem méltatják, ennek ellenére a nemzetközi és hazai gazdasági sajtó szalagcímeiben egyaránt főszerepet kapó ritkaföldfémek sok mindennek nevezhetők, csak ritkának nem. A ritkaföldfémek csoportjába a lantanidákba sorolt 15 elem és a szkandium valamint az ittrium tartozik. A legtöbb ásványianyag előfordulása a földkéregben relatíve magas; pláne az arannyal (0,004 mg/kg), vagy épp az ezüsttel (0,075 mg/kg) összevetve – az emberiségnek az Olümposzról tüzet lopó Prométheuszról elnevezett, radioaktív prométiumot leszámítva.

Az arany, az ezüst és az egyes ritkaföldfémek előfordulása

A gazdaságos kitermelést lehetővé tévő koncentrált ritkaföldfém lerakatok azonban ritkának bizonyulnak, ebből ered a „rare earth elements” (REE, magyarul ritkaföldfémek) elnevezés.

Teljeskörű, személyes auditot tervez Fort Knox-ban Trump és Musk. Az egész aranypiac azt találgatja, mit - vagy még inkább, mit NEM - fognak találni.

Verőfényes napsütésben mosolygó politikusok, mikrofonjaikkal lázasan hadonászó riporterek és kameráik mögött lezseren cigarettázgató operatőrök.

Aztán egyszercsak megmozdulnak a hatalmas vaskapu szárnyai, és a lelkes tömeg a US Mint igazgatónőjének vezetésével besereglik a 15 széfterem egyikének előterébe.

Hatalmas, ősi izgalom lesz úrrá a jelenlévőkön, ahogy az állig felfegyverzett őrök negyvenszer forgatják el a termet a nyilvánosság elől hosszú évtizedek óta elzáró több tonnás acél ajtó zárszerkezetét – hogy végül mindenki legnagyobb megkönnyebbülésére egy padlótól plafonig csillogó aranytömbökkel telepakolt szoba táruljon fel mögötte.

Az elbűvölően elegáns dollárzöld ruhát és aranyérmékkel tarkított nyakéket viselő US Mint igazgató, Mary Brooks széles mosollyal arcán magabiztosan nyilatkozik, miközben a körülötte pezsgő siserehad szószerint széttépi az egymásra pakolt aranytéglákat.

Így zajlott

az amerikai aranytartalék első és azóta is utolsó nyilvános “auditja” 1974-ben a préri közepén elterülő legendás Fort Knox-ban; miután felrebbent a pletyka, hogy valójában üresen konganak a széftermek.

De még ez az illusztris esemény sem akadályozta meg, hogy az azóta eltelt félévszázad során rengeteg konteó terjedjen el az USA aranytartalékának hollétével, meglétével és valódi aranytartalmával kapcsolatban. Az egyik legfelkapottabb összeesküvés elmélet szerint a hivatalos nyilvántartás szerint mintegy 700.000 darab aranyrudat őrző erőd széfcelláit valójában a Kennedy elnök elleni 1964-es dallasi merényletet követően módszeresen kiürítették és Londonba szállították, a valódi aranytéglákat pedig wolfrámmal töltött, aranyozott tömbökre cserélték – amelyeket hiába méricskéltek oly lelkesen a honatyák egy évtizeddel később, és azóta sohasem.

Musk Audits Gold Again

Az aranypiac

legforróbb pletykája, hogy Elon Musk fehérházi gyakornok; SpaceX- és Tesla-vezér–mellesleg a világ jelenleg leggazdagabb embere–Trumppal karöltve a saját szemével akar meggyőződni a Fort Knoxban tárolt arany meglétéről és minőségéről, amit Trump épp a minap erősített meg az Air Force One fedélzetén adott nyilatkozatában.

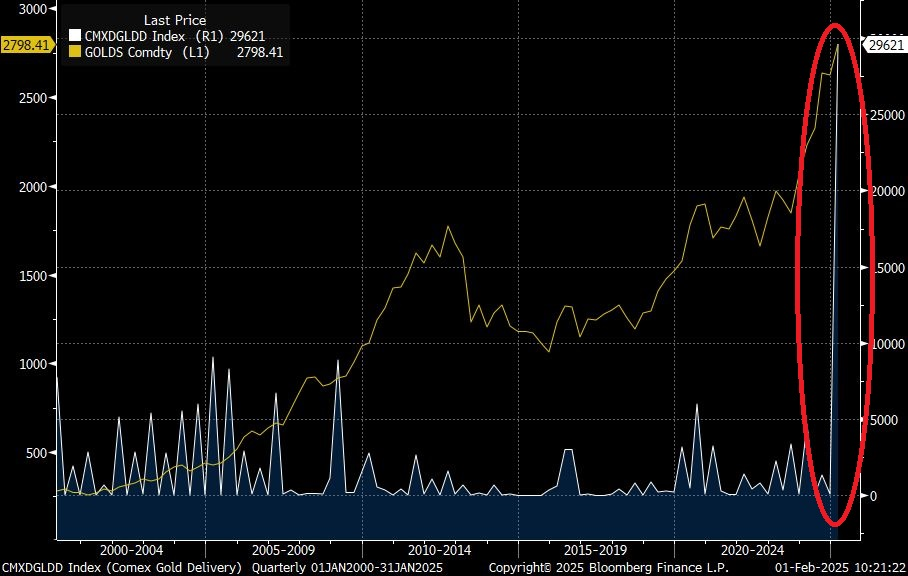

Beindult a nagy aranypiaci Trump Tariff Trade: Business Class-on reptetik az arany- és ezüstrudakat a new york-i tőzsdére a londoni és zürichi trezorokból. Ennek hatására Európában aranyhiány alakulhat ki, aminek már itt vannak az első jelei.

Az elmúlt 25 évben nem látott mértékben ugrottak meg a fizikai leszállítások a COMEX határidős aranytőzsdén: csak januárban 93 tonna, míg Trump novemberi megválasztása óta összesen 435 tonna aranyat szállítottak le New Yorkba a londoni trezorokból.

Fizikailag leszállított arany mennyisége (kékkel, jobb skála, 100 uncia) és az arany árfolyam (sárga vonal, bal skála, dollár/uncia) alakulása 2000 – 2025 között a COMEX-en

2025. januárjában rekordmértékű, közel három millió trójai unciányi (93 tonna) fizikai aranyat szállítottak le a COMEX határidős tőzsde közraktáraiba.

A kiugróan magas fizikai leszállítások oka a Trump által belengetett vámháború hatására a new yorki és londoni aranypiac között kialakult árkülönbözet arbitrázsolása.

A várakozások szerint akár 25%-os vámmal sújtott kanadai, mexikói és feltételezhetően európai arany- és ezüst import hatására a határidős piaci prémium az arany esetében az unciánkénti 50 dollárt, míg az ezüst esetében 1 dollárt ért el a londoni azonnali piaccal szemben.

A fizikai arany- és ezüstrudak New York és London közötti prémium különbözetének alakulása

A londoni és a new york-i nemesfém piacok közötti árrés az ezüst esetében 1 dollár/uncia, míg az arany esetében 50 dollár/uncia eltérést is mutatott Donald Trump megválasztása óta.

Ez a prémiumkülönbözet a több tonnás tételekkel dolgozó befektetési bankok számára már akkora arbitrázs lehetőséget jelent, hogy megéri nekik a hagyományosan konténerhajóval szállított ezüstrudakat utasszállító gépekre pakolni Londonban és átreptetni New York-ba annak érdekében, hogy a gyorsan változó vámhelyzet kockázatait kezeljék.

Tudniillik, a több hétig tartó hajó út alatt a legendásan szeszélyes Trump többször is megváltoztathatja a vámok bevezetésével kapcsolatos álláspontját, ami azonnali 25%-os veszteséget jelentene az arbitrazsőröknek. A Conclude Zrt. piaci információi szerint az elmúlt hetekben bevett gyakorlat volt a londoni 400 unciás Good Delivery rudakat átszállítattni Zürichbe, majd átöntetni 1 kilós aranyrudakká, és továbbreptetni az aranyat New York-ba annak érdekében, hogy realizálják a prémium különbözet profitját.

Pangó frankfurti trezorok, kifogyott az arany Londonból?

Európa aranykereskedelmi központjaiban már érezhetők az extra amerikai aranykereslet hatásai: a legnépszerűbb befektetési aranyrudak és aranyérmék készlete minimálisra csökkent az uniós aranykereskedőket ellátó frankfurti trezorházakban, valamint a svájci finomítók gyártási és szállítási határidői is növekedni kezdtek: némelyikük akár 8 hetes előrendelési várólistáról számolt be az 1 kilós aranyrudak esetében.

Conclude Daily Gold A jegybankok 60 tonna aranyat vásároltak októberben, ami az elmúlt 12 hónap havi átlagának duplájára rúgott. Idén India, Törökország és Lengyelország jegybankja vezeti a toplistát hivatalos vásárlóként. Kína továbbra is álcázza a jegybanki aranyvásárlásait, de viszonylag egyszerű felfejteni a valós beszerzéseiket.

60 tonnás nettó vásárlás: India vezeti a mezőnyt

Októberben a jegybankok összesen 60 tonna aranyat vásároltak, ami az elmúlt 12 hónap havi átlagának duplájára rúgott. Az indiai jegybank (RBI) kiemelkedő aktivitást mutatott 27 tonnás vételével, amelyet Törökország (17 tonna) és Lengyelország (8 tonna) követett.

Az RBI az év eddigi legnagyobb vásárlója, 77 tonnás összmennyiséggel, ami ötszöröse a 2023-as aranybeszerzéseinek.

Jegybanki nettó aranyvételek és eladások országonként 2024-ben:

Törökország és Lengyelország dominál a feltörekvő piacokon

•Törökország: Októberben 17 tonna aranyat vásárolt a török központi bank. Ez immár a 17. egymást követő hónap, amikor nettó vásárlást jelentettek. Az év eleje óta összesen 72 tonnával gyarapították tartalékaikat, ami a török jegybanki tartalék 34%-át teszi ki.

•Lengyelország: 8 tonnás vásárlással tovább növelte aranytartalékát, amely idén már 69 tonnát ért el. A jegybank stratégiája a teljes tartalék 20%-os aranyfedezetének elérésére irányul.

•Kína továbbra sem jelenti be aranyvásárlásai jelentős részét az IMF felé.

250 dolláros mínuszban is járt az arany unciánkénti árfolyama az amerikai választások előtt elért 2800 dolláros csúcsához képest, majd visszapattant. Igaz, ebből nem sokat éreztek meg a magyar aranybefektetők.Mi történt és mi várható?

Üdvrivalgás a piacokon, gyengélkedő nemesfémek

A Trump-győzelem hírére hurráoptimizmus lett úrrá a deviza- és értékpapírpiacokon: - az 500 legnagyobb amerikai vállalatot felölelő S&P500 részvényindex mindenkori csúcsra emelkedett

- a hosszú távú amerikai kötvények árfolyama is rallizni kezdett, a várható kamatcsökkentéseket előre árazva

- a dollár iránt is megnőtt az igény, a dollár-index (DXY) négy hónapos csúcsra ment fel

- sőt, még a budapesti tőzsdeindex (BUX) is rekordot döntött

Ezzel szemben a Trump megválasztása óta eltelt bő két hétben az arany dollárban mért ára 5%-kal, míg az ezüsté 7%-kal került lejjebb.

Ebből a már-már korrekciónak is nevezhető árfolyam-csökkenésből magyar befektetőként mindössze 2-3%-os mérséklődést láthattunk, a forint gyengülése ugyanis ellensúlyozta a dollárban mért nemesfémek árfolyamcsökkenését.

Újra belépőszinten az arany árfolyam?

A sárga nemesfém 2024. januárja óta bemutatott, szinte töretlen árfolyam-raliját egyre nagyobb szorongással figyelhették a kimaradó amerikai és európai befektetők.

Ugyanis a nyugati befektetők egy jelentős része arra spekulált, hogy a 2020-2022 között tapasztaltakhoz hasonlóan ismét visszafordul 2.100 dollárról az arany ára a magasan ragadt amerikai kamatszint hatására.

A profitot realizáló befektetők egy része arra spekulált, hogy a tankönyvi példa alapján a 2020-2022 között tapasztaltakhoz hasonlóan ismét visszafordul 2100 dollárról az arany a magasan ragadó amerikai irányadó kamatszint révén.

Azonban két tényező is volt, amelyekre a globális aranypiac működését kevésbé ismerők nem feltétlenül figyelhettek fel: az egyik egy fura nevű technikai alakzat, a másik pedig a fizikai arany áramlásának átbillenése Nyugatról Kelet javára.

1. Fülescsésze: ez a fontos technikai elemzési indikátor 2020-2024 között rajzolódott ki az arany árfolyam-grafikonján:

Fülescsésze formáció és arany árfolyam kitörése

A 2024. januári "kitöréssel" kezdetét vehette egy újabb arany bikapiaci trend, ami akár hosszú évekig is eltarthat, több hullámban történő, az arany szokásos árkilengéseihez képest masszív emelkedési időszakokkal és rövidebb-hosszabb pihenőkkel tarkítva.

A Conclude Zrt. először 2023. tavaszán küldött hírlevelet az aranypiacon kialakult fülecscsésze formátumról és annak jelentőségéről, bővebben pedig a Conclude által szervezett I. Budapesti Nemesfém Konferencián esett róla szó.

A 2023. novemberi konferencián 1.945 dollár/uncia árfolyamszintnél kb. 40%-os arany árfolyam-emelkedést prognosztizáltunk. Hírlevelünkre a honlap bal felső sarkában regisztrálhat!

2. A fizikai arany áramlása Nyugatról Keletre: a keleti, azaz főleg indiai, kínai és török magánbefektetői és jegybanki vásárlások semlegesítették a magas amerikai kamatkörnyezet negatív hatásait.

Közép-Európa is fontos desztinációvá vált az utóbbi bő két és fél évben, ugyanis Lengyelország és Csehország jegybankja is dinamikus aranyvásárlási programot folytat, de a Magyar Nemzeti Bank is új csúcsra emelte a nemzeti aranytartalékot.

Ezt az átbillenést jól szemlélti az alábbi ábra a svájci arany export célországairól, amiből kitűnik, hogy India, Kína és Törökország dominálták az utóbbi évben a sárga nemesfém keresleti oldalát:

A svájci arany export célországai, tonnában:

Az alpesi országban a globális aranykitermelés mintegy 80%-át finomítják át színarany befektetési aranyrúd és -ékszeralapanyaggá. Svájc ezáltal a világ egyik legjelentősebb nemesfém feldolgozó és -kereskedő központja London, Dubai, New York és Sanghaj mellett.

A nyugati befektetőkre jellemző, hogy akkor kezdenek el jelentősebb aranytartalékot felhalmozni, amikor a keletiek épp visszafogják a gyeplőt: az amerikai elnökválasztások előtt jelentős tőke áramlott az arany ETF-ekbe (tőzsdén kereskedett aranyfedezetű befektetési alapokba). Ez a hatás felülmúlta a kínai befektetések visszaesését 2024. III. negyedévében, és egészen 2.800 dollár/uncia csúcs árfolyamig srófolták a sárga nemesfém árát.

Ezekről a folyamatokról a Conclude Zrt. cégvezetője a Spirit FM Több-kevesebb című műsorában beszélt.

A Donald Trump fölényes győzelmével záruló amerikai elnökválasztás (és az egyelőre csillapodni látszó társadalmi feszültségek) csökkentették a nyugati befektetők bizonytalanság érzetét, ami együtt járt az arany vételi pozíciók zárásával, az arany árfolyam jelentős korrekciójához vezetve.

Arany ETF-ek állományváltozása és arany árfolyam 2020.január - 2024. november

Mi várható az arany árfolyamában?

Túl vagyunk egy korrekción, amire számos befektető várt, és beigazolódott, hogy komoly támasz húzódik 2.550 dollár/uncia környékén, ahol már a jegybanki és magánbefektetők újra megjelennek a vételi oldalon.

A lélegzetvételnyi pihenőt követően várhatóan tovább menetel a sárga nemesfém árfolyama a 3.000-3.200 dollár/uncia közötti árfolyamszinthez, amit akár egy éven belül is elérhetünk a Goldman Sachs legújabb elemzése szerint.

Ezen forgatókönyv megvalósulása a jelenlegi 2.620-2.630 dollár/uncia körüli árfolyamról további 15-20%-os éves dollár hozamnak felelne meg.

Nem kizárt azonban, hogy a 2.700-2.800 dollár/uncia árfolyam szintekről még lesz egy visszatesztelés a 2.500 dollár/uncia árfolyam irányába, amit ha sikerülne áttörni, 2.350-2.400 dollár/unciánál állhat meg egy esetleges korrekció.

A Conclude Zrt. a 2020-as évtized végére, 2030-as évek elejére 4.800-6.900 dollár/uncia körüli arany árfolyamot valószínűsít, azaz a hosszú távú aranybefektetés hívei nyugodt szívvel kezdhetik el vagy folytathatják a rendszeres aranyvásárlást a jelenlegi árfolyamon is.

A platina árfolyama jelenleg 954 dollár/uncián áll, ezzel szemben a palládium 965 dollár/uncia körül mozog.

Az arany a cikk írásakor 2.515 dollár körüli árfolyamon mozog, azaz 1 uncia aranyat 2,64 uncia platinából vagy 2,61 uncia palládiumból tudunk megvenni.

Az ezüst is rendkívül alulértékelt a sárga nemesfémhez képest, a jelenlegi arany-ezüst ráta 87,12 uncia (azaz 87 uncia ezüstöt kéne adjunk egy uncia aranyért).

A magas árak erős kereslettel párosultak a fizikai

arany piacán, de a nyugati aranybefektetők még Csipkerózsika álmát alusszák.

Összefoglaló az Arany Világtanács elemzéséről:

1. Mindenkori csúcson az arany átlagos árfolyama 2024 második negyedévében.

2. Szintén mindenkori rekordot ért el a jegybanki

aranykereslet és az aranybányák kitermelése is

3. Áremelkedésre spekulálnak az aranybányák, a

vagyonkezelők és a privátbanki befektetők

4. Még mindig Kína és India vásárolja fel a nyugatiak

által eladott befektetési aranyat

5. Hatalmasat esett az árérzékeny ékszerkereslet

6. Európa lakosságának egy része pénzszűkében lehet,

amit aranyeladással fedeznek

Összesített kereslet és arany árfolyam

Az arany átlagos árfolyama 2338,20 dollár/uncia szinten alakult a második negyedévben, ami 18%-kal magasabb az előző év azonos időszakához képest. Ezzel összhangban az 1.258 tonnát kitevő összesített aranykereslet is rekordot jelent.

Az észak-amerikai szakmai befektetők egyre nagyobb arányban fektetnek aranyba, de még van mit tanulniuk.

2018 óta 69%-ról 85%-ra a nőtt az aranyba is fektető amerikai vagyonkezelők aránya.

(kattintással nagyítható)

Tény, hogy látványos az emelkedés és a magas arányszám, a képet azonban árnyalja, hogy a vagyonkezelők még mindig csekély mennyiségű aranyat tartanak a portfóliójukban: negyedük a kezelt vagyon kevesebb mint 1%-át, míg 50%-uk 1% körüli mennyiséget tart sárga nemesfémben, és mindössze 24%-uk nyilatkozott úgy, hogy a kezelt eszközökön belül több mint 3%-nyi aranyat tart, miközben a jelen gazdasági és geopolitikai környezetben akár 15-20%-nyi arany tartása is indokolt lehet.

A WGC-nek válaszoló szakmai befektetők többsége az aranyat kiváló eszköznek tartja a portólió diverzifikálására és kockázatának csökkentésére, valamint inflációs fedezetként is.

(kattintással nagyítható)

Még a profi befektetők sem tudnak mindent az aranyról?

Nem árérzékenyek a jegybankárok, ha aranyvásárlásról van szó, hiszen pont a dollártól szabadulnának.

Hiába a történelmi csúcs és a 2.300 - 2.330 dollár/uncia között ingadozó aranyárfolyam, a számok alapján még évekig kitarthatnak a sárga nemesfém vásárlása mellett a világ jegybankjai–derül ki az Arany Világtanács (World Gold Council, WGC) jegybankok körében végzett felméréséből.

A jegybankárok 81%-a számít arra, hogy a globális aranytartalékok tovább nőnek a következő 12 hónapban

(kattintással nagyítható)

A jegybankárok 29%-a szerint a saját intézetük is tervez aranyat vásárolni a következő 1 évben

(kattintással nagyítható)

A jegybankárok túlnyomó többsége a következő öt évre az aranytartalékok növekedését (69%)...

(kattintással nagyítható)

... és a dollártartalékok csökkenését (62%) várja:

(kattintással nagyítható)

Miért vesznek aranyat a jegybankok?

Meglepő lehet, de a WGC-nek válaszoló jegybankárok ugyanúgy gondolkoznak az aranyról, mint a magánbefektetők.

Az Arany Világtanács (World Gold Council, WGC) napokban megjelent elemzése szerint a tovább pörgő jegybanki aranyvásárlások valamint a stabil befektetési arany- és ékszerkereslet ellensúlyozta az ETF-kből kiáramló tőke és a magas kamatok hatását 2023-ban.

Rekord árfolyam = rekord kereslet

A decemberben 2.135 dollár/unciás új csúcsra törő sárga nemesfém 2023. évi kereslete új rekordot, 4.899 tonnát ért el a tőzsdén kívüli (OTC) tranzakciókat és a készletáramlásokat is figyelembe véve. Mivel az OTC tranzakciók kevésbé transzparensek, ezért a WGC metódusa szerint ezek nélkül szoktak éves összehasonlításokat végezni, ami alapján a rendkívül erős 2022-es kereslethez képest 5%-kal volt alacsonyabb a fizikai arany iránti igény tavaly.

A fizikai arany kereslet alakulása 2010 – 2023 között (OTC nélkül)

A fizikai arany éves nettó kereslete (sárga vonal) az ékszergyártás, az ipari felhasználás, a befektetési arany rúd és érme,az arany ETF-ek, és a nettó jegybanki aranyvásárlások mennyiségéből adódik össze. Forrás: Metals Focus, World Gold Council, 2023 december 31-i adatok alapján. (kattintással megnyílik nagyobb méretben)

A tavalyi év utolsó délutáni „London fixingjén” (LBMA PM) megállapított arany ár az eddigi legmagasabb évvégi értéket, 2078,4 dollár/unciát ért el, ami dollárban 15% áremelkedést jelent a tavaly év eleji 1.835,35 dollár/unciás nyitóárfolyamhoz képest. A szintén rekordmagas 2023-as éves londoni átlagár 1940,54 dollár/uncia volt, ami 8%-kal haladta meg a 2022-es éves átlagárat.

A dollárban mért aranyárfolyam ingadozása 2023-ban:

1.830 dollár körülről indult az arany tavalyi éve, mindkét tavalyi súlyos krízis előtt tesztelte az 1.800 dollár/unciás támaszt (márciusban az amerikai-svájci bankválság, októberben a Hamász támadás előtt), ahonnan nagy erővel pattant vissza sárga nemesfém árfolyama. Forrás: Goldtresor.com (kattintással megnyílik nagyobb méretben)

Az aranybefektetőknek a chartot nézve sok izgalomban volt részük az előző évben: nagy hullámokban ugyan, de nőtt az arany árfolyama, áttörve először az 1900-as, majd a 2000-es árfolyamsávot, többször visszatesztelve az 1.800 dollár/unciás támaszt. Év végére egy 2.135 dollár/uncia (nominális) csúcsárfolyam mégis összejött, ami után egyelőre elmaradt egy nagyobb mértékű korrekció, és a legtöbb aranypiaci szereplő véleménye szerint jelenleg támaszépítés zajlik az 1.980 - 2050 dollár/uncia közötti árfolyamsávban.

Az Arany Világtanács (World Gold Council, WGC) szerint jó eséllyel véget érhet a FED másfél-két éve tartó héjanásza a piacokkal, de jelenleg három lehetséges kimenetelre számíthatnak a befektetők 2024-ben. Mindhárom szcenárió másként hatna az arany árfolyamának alakulására.

Ez a három szcenárió a sokat emlegetett soft landing (puha landolás, azaz enyhén növekvő gazdaság) a hard landing (gazdasági visszaesés, vagy recesszió) és a no landing (azaz a jelenlegi kamatkörnyezet fenntartása), amelyek arany árfolyamot befolyásoló hatásait az alábbi táblázatban gyűjtötte össze a WGC.

Az arany árfolyam várható alakulása soft, hard és no landing szcenáriókban

(kattintással nagyítható)

Minden szem a FED-re vetve

A WGC táblázatában a különböző szcenáriók menedzselésére változó FED kamatráta hatásai mellett a gazdasági növekedés és kockázatok és bizonytalanságok mértékétől illetve a momentum függvényében vázolja fel az aranypiac 2024-es trendjét: soft landing esetén minimálisan alacsonyabb kamatok mellett emelkedő pályán oldalazó, a rettegett hard landing esetén jelentősen alacsonyabb kamatszint mellett a december eleji 2.134 dollár/unciát meghaladó csúcsárfolyamokat, míg az ún. no landing szcenárió bekövetkezte esetén oldalazó, potenciálisaneladási nyomás alá kerülő aranyárfolyamot vizionálnak.

Jerome Powell - a FED elnöke - szigorú szavakkal hűtötte tegnap a tőzsdék optimizmusát, míg ma reggel Matolcsy György, az MNB elnökének parlamenti beszéde lökte ellenállási szintek fölé a forint árfolyamát.

Powell szavaira a sárga nemesfém közel 2%-ot gyengülve jelenleg 1810-1820 dollár/uncia árfolyamon forog, a forint pedig percek leforgása alatt 356-358 Ft-ról 362 Ft-ig szaladt a dollárral szemben ma reggel.

Arany-dollár árfolyam alakulása a napokban

Az arany dollárban mért árfolyamának alakulása a héten - Powell szavainak hatására 40 dollárt esett az árfolyam, ezzel az 1.810 - 1.890 USD/oz között húzódó árfolyamsáv aljára került a sárga nemesfém ára. Grafikon forrása: Goldtresor.com (kattintással nagyítható)

A forintban mért aranyárfolyam hetek óta tartó lefelé csordogálása Matolcsy beszédének hatására megakadt, és reggel a forint gyengülésével párhuzamosan felfelé pattant az ár - de még mindig jelentősen kedvezőbb az árfolyam, mint a tavalyi 800.000 forint/uncia körüli csúcsoknál.

Hat éve nem látott árfolyamokon forog a platina. Az elmúlt hetekben 1.300 USD/uncia fölé kilövő árfolyam jelentősen korrigált ugyan, de az erőteljes emelkedés hosszú távú emelkedő trendet vetít előre: az üzemanyagcellák elterjedése hatalmas hiányt generálhat a jelenleg 1.150-1.170 USD/unciát érő nemesfémből.

Good Delivery Standard Platina tömb

A Bank of America elemzője szerint 2022 végére 800.000 unciával kevesebb palládiumot, és 800.000 unciával több platinát használhatnak fel a katalizátorok gyártásához az autógyártók mint korábban; a többi platinacsoportba tartozó nemesfém (Platinum Group Metals, PGM), azaz a palládium és a ródium rekordmagas árfolyama miatt.

A World Gold Council (Arany Világtanács, továbbiakban: WGC) szerint a felerősödő piaci- és geopolitikai kockázatok, a negatív reálkamatok és a globális gazdasági növekedés várható lassulása lesz a legnagyobb hatással az arany árfolyamára 2020-ban.

Ragyogó teljesítmény az aranytól 2019-ben

Az arany 2010 óta a legjobb teljesítményt produkálta tavaly, dollárban mért árfolyama 18,4%-kal nőtt. Az arany túlteljesítette a feltörekvő piaci részvénypiacokat és a jelentősebb kötvények hozamát is. Továbbá több devizában is történelmi csúcsra jutott az ára, kivéve a dollárt és a svájci frankot.

Az arany 2019-es teljesítménye a többi eszközhöz képest

Az arany történelmi csúcsra emelkedett 2019-ben a legtöbb devizában

Az arany ár a tavalyi év során július és szeptember között nőtt a legnagyobb mértékben a piaci bizonytalanságok növekedésének és a FED kamatcsökkentésének hatására.

A dollárban mért arany árfolyam növekedése 2019-ben

Sokadszor támadja meg az arany árfolyama az 1350-1370 dollár/uncia között húzódó ellenállási szintet az utóbbi pár évben, ám eddig minden alkalommal kifulladt a lendülete. Vajon most sikerülhet-e a bravúr, és eljön az áttörés a sárga nemesfém piacán?

Negyedik nekifutás - legyűri-e az arany az ellenállást?

Kattintással nagyítható!

A 2011-es aranypiaci csúcsnál 1920 dollár/uncia árfolyamon tetőzött az arany, majd egy elhúzódó medvepiac során 1050 dollár/unciáig csökkent a nemesfém árfolyama 2015 novemberére.

Az aranyba fektető tőzsdén kereskedett befektetési alapok (ETF-k) készletei 49,3 tonnával, 2434 tonnára csökkentek júniusban, az értékük pedig májushoz képest dollárban számítva 2,1 százalékkal esett. Úgy tűnik, a befektetőket hidegen hagyták a tőkepiacok megtorpanásai és a növekvő globális kereskedelmi feszültségek, s nem menedékként tekintettek az aranyra, hanem többet vettek ki a sárga nemesfém ETF-kből, mint amennyit betettek. Ezek is közrejátszottak abban, hogy az arany ára 4,2 százalékkal csökkent az év hatodik havában.

Elsősorban az észak-amerikai fizikai arany-alapok sínylették meg a negatív befektetői hangulatot, portfóliójuk 44,4 tonnával mérséklődött, értékük pedig 1,9 milliárd dollárral csökkent, amihez az arany dollárban mért árfolyamának gyengülése is hozzájárult. Az ázsiai alapok 3,5 tonna sárga nemesfémnek inthettek búcsút, készleteik 149 millió dolláros leértékelődése mellett, míg a többi régió 2 tonnás, 89 millió dolláros mínuszt volt kénytelen elkönyvelni. Kivéve Európát, amelynek ETF-jei a világon egyedüliként – ha szerény mértékben, alig fél tonnával is, de – gyarapodtak, s készleteik 52 millió dollárral értek többet, mint májusban.

Megfordult az aranyba

fektető, tőzsdén kereskedett alapok (ETF-k) trendje – derül ki a World Gold

Council (WGC) legfrissebb elemzéséből. Míg az európai ETF-k 2018 elejétől tartó

rossz sorozata megszakadt, s az elmúlt két hónapban már erős tőkebeáramlást

regisztráltak, addig az utóbbi időben szépen gyarapodó észak-amerikai alapok állománya

májusban csökkent.

A világ arany ETF-jei összességében 15 tonnával, 2484

tonnára növelték készleteiket májusban. Ez nem újdonság, hiszen az utóbbi

hónapokat is növekedés jellemezte. Csakhogy ezúttal az eddig gyengélkedő

európai alapok vitték a prímet, azáltal, hogy az állományuk 26 tonnával

gyarapodott – ez 2,8 százalékos többlet, ami 1,2 milliárd dollárral ér fel.

Szorgosak voltak a 21 tonnát gyűjtött ázsiai alapok is, s mivel az ő bázisuk

jóval alacsonyabb volt, ez a – 862 millió dollár értékű – növekedés 20

százalékot tett ki.

Megugrott az aranykereslet 2017 végén, a negyedik negyedévben 1095,8 tonna talált gazdára, 6 százalékkal több, mint az előző év azonos időszakában. Ez azonban csak enyhíteni tudta, hogy a 4071,7 tonnás tavalyi éves összkereslet 7 százalékkal volt kevesebb a 2016. évinél – tette közzé a World Gold Council legfrissebb elemzésében. A kínálat is csökkent, igaz, kisebb arányban, 4 százalékkal.

Az elmúlt év során folyamatosan áramlott a tőke a tőzsdén kereskedett befektetési alapokba (ETF), aminek következtében azok állománya 202,8 tonnával gyarapodott. Ez még akkor is figyelemre méltó, ha az elmarad a 2016-os év kivételesen magas szintjétől. A bővülés elsősorban az Európában bejegyzett ETF-knek köszönhető, ezek szívták fel ugyanis a nettó beáramlás 73 százalékát, miután a befektetők a geopolitikai kockázatok és a negatív kamatlábak miatt aranyba menekítették a pénzeiket.

Általános befektetői vélekedés, hogy az arany árfolyamát alapvetően a dollár mozgása befolyásolja, pedig az utóbbi években a sárga nemesfémre rövidtávon sokkal jobban hatottak az amerikai kamatlábak és a monetáris politikával kapcsolatos várakozások. A World Gold Council (WGC) legfrissebb elemzése szerint azonban az arany és az amerikai kamatlábak közötti korreláció gyengül, és ismét a dollár kezd az aranyárfolyam alakulásának legerősebb indikátorává válni. E tendencia a következő hónapokban is folytatódhat – még ha a zöldhasú mozgásából nem is lehet majd teljes mértékben levezetni a sárga nemesfém mozgását. Elemzésükben ugyanakkor azt is kimutatták, hogy a magasabb reálkamatok nem mindig eredményeztek negatív aranyhozamokat.

Rövid- és középtávon két tényezőre figyelnek a befektetők: az USA-dollárra és a kamatlábakra.

A sárga nemesfémnek a zöldhasúval való kapcsolatát az amerikai piac aranykínálata és -kereslete befolyásolja, abból következően, hogy a dollár a világ fő tartalékvalutája. Míg az amerikai fizetőeszköz mozgásából korábban alapvetően lehetett következtetni az aranyárfolyam változására, addig az utóbbi években mintha a sárga nemesfém jobban reagálna az amerikai kamatlábakra. Például az amerikai jegybank szerepét betöltő Federal Reserve tavaly decemberi kamatemelése óta az arany 8,5 százalékkal drágult, annak ellenére, hogy a kamatok is egyre magasabbra hágnak. Ezért az a kulcskérdés a befektetők számára, hogy mi mozgatja alapvetően az aranyat: az USA-dollár vagy a kamatlábak?

Az ezüstöt rendkívül sok területen, változatos célokra használják fel. Páratlan tulajdonságainak köszönhetően számos ipari termék előállításánál hasznosítják,az ékszergyártók számára pedig súlya és semleges színe teszi népszerűvé. A befektetők számára az ezüst alkalmas az értékmegőrzésre, emellett stabilitást nyújt a negatív gazdasági folyamatokkal szemben. Az ezüst piacát ezért az ipari és az ékszergyártási fejlemények mellett a befektetők értékítéletét is meghatározó makrogazdasági tényezők is befolyásolják.

Bővülő ezüstkereslet

A különböző iparágak ezüstkereslete - ami 2017-ben a teljeseladott ezüstmennyiség 60%-áért felelt - tovább nő az idén a várakozások szerint. A szürke nemesfém páratlan elektromosáram-vezető tulajdonságának köszönhetően továbbra is lényeges szerepet tölt majd be azokban a vezető ipari szektorokban, amelyek egyre jobban növelik az elektrifikációt (például az autógyárak). Habár az ezüstöt egy-egy eszköz előállításakor csak kis mennyiségben használják, azonban felhasználási területei egyre számosabbak, és az előállított eszközök növekvő volume ismét pozitív hatással lehetnek az ezüst fogyasztására.

A pénz és tőkepiacokon teljes átrendeződés zajlik. Az eddigi környezet hirtelen megváltozott és előreláthatólag egyhamar nem fogunk visszatérni az eddig megszokott normalitáshoz.

A folyamatnak még csak az elején járunk, még nem késő átgondolni a teendőket, hogy fel tudjunk készülni a várható drámai hatásokra.

Az alábbiakban összegyűjtöttük a legfontosabb grafikonokat táblázatokat, amelyeket határozottan aktuálisnak érzünk.

Érdemes rászánni az időt (max. 1 óra), hogy még a jelenlegi nyugalmi(bb) helyzetben alaposan átgondoljuk pénzügyeinket.

Az aranybefektetők 2017-ben is tovább gyarapították portfólióikat, s miután a politikai és gazdasági bizonytalanságok nem tűntek el, a sárga nemesfém drágulása folytatódott. A World Gold Council (WGC) szerint a 2018-as esztendőben négy fő tényező lesz hatással az aranypiacra: az összehangolt világgazdasági növekedés, a központi banki mérlegek zsugorodása és az emelkedő kamatok, a csökkenő eszközárak, valamint a piaci átláthatóság, hatékonyság és hozzáférés. A WGC úgy véli, e trendek támogatni fogják az arany iránti keresletet, aminek következtében a sárga nemesfém stratégiai eszköz jellege megmarad.

Stabil 2017-es teljesítmény

A világgazdaság tavaly összességében jól teljesített. Ezzel is összefüggésbe hozható, hogy a kockázatos eszközök árfolyamai emelkedtek. A tőzsdeindexek közül az amerikai S&P 500-as 19, a német DAX 13, a brit FTSE 100-as 8, a kínai Shanghai Shenzhen Composite 300-as 22, míg az indiai SENSEX 28 százalékkal feljebb zárta a 2017-es évet, mint ahol kezdte.

A világ 915 tonnás harmadik negyedévi aranykereslete 9 százalékkal volt alacsonyabb, mint az előző év azonos időszakában – tette közzé a World Gold Council (WGC) legfrissebb jelentésében. A visszaesést két tényező okozta: az ékszerszektor gyengébb teljesítménye és az, hogy a tőzsdén kereskedett arany befektetési alapokba, az ETF-kbe jóval kevesebb tőke érkezett, mint 2016. július-szeptember között.

Aranyékszerekből 3 százalékkal kevesebb fogyott idén július-szeptember között, mint tavaly ugyanebben a periódusban, miután a termékekre és szolgáltatásokra kivetett új adó, valamint a pénzmosás elleni szabályozás szigorítása visszavetette az indiai vásárlókat. Az ETF-k állománya ugyan továbbra is gyarapszik, annak mértéke elmarad a 2016. harmadik negyedévi 144 tonnától. A többi szektor kereslete ugyanakkor erősödött: a központi bankok 25 százalékkal több, 111 tonna sárga nemesfémet vásároltak az idei harmadik negyedévben, mint az előző év azonos időszakában, míg a rudakba és érmékbe való 222 tonnányi összbefektetés 17 százalékkal volt magasabb, ami még akkor is figyelemreméltó, ha a bázis alacsony volt.

A tíz éve még "aprócska" német aranypiac hatalmas növekedésen van túl. A 2008 őszén kirobbant gazdasági válság hatására a vagyonukat féltő németek rákaptak az aranyra: 2016-ban a germán megtakarítók egy főre eső aranykereslete már meghaladta a Föld hagyományosan két legnagyobb aranyfogyasztó nemzetéét, Indiáét és Kínáét. Mindezt annak ellenére, hogy időközben helyreállt a pénzügyi bizalom és a német gazdaság is növekedő pályára került. Míg a magánbefektetők az aranyrudakat és -érméket veszik előszeretettel, addig az intézményi befektetők a fizikai aranyfedezetű, tőzsdén kereskedett árupiaci termékeket (ETC) keresik. A World Gold Council (WGC) októberi elemzése körbejárja a német aranypiaci boom hátterét és várható fejlődését.

Németország aranybefektetési piaca kiugróan növekedett az elmúlt tíz évben. A sorozatos pénzügyi válságok és a laza monetáris politika hatására a német befektetők aranyba menekítették a vagyonuk egy részét, hogy megőrizzék annak értékét. Erre az igényre reagálva új termékek jelentek meg a piacon, hogy megkönnyítsék az embereknek a sárga nemesfémbe való befektetést. Tavaly például több mint 6 milliárd euró fordult meg az aranybefektetési termékekben Németországban és van még tere a további növekedésnek: a kutatások szerint a magánbefektetők részéről még mindig nagy látens kereslet van.

A világ idei első negyedévi 1034,5 tonnás aranykereslete 18 százalékkal maradt el az előző év azonos időszakáétól, igaz, a 2016. január-márciusi időszak historikusan a legerősebb három hónap volt – állapítja meg a World Gold Council (WGC) legfrissebb elemzésében. A mostani alacsonyabb érték mögött alapvetően az áll, hogy az ETF-kbe való tőkebeáramlás ezúttal kisebb volt a rekordközeli tavalyi értéknél, és a központi bankok is kevesebb sárga nemesfémre voltak vevők. Ugyanakkor az aranyrudak és -érmék iránti igény tekintélyesen, 9 százalékkal, 289,8 tonnára nőtt, míg az ékszereket és elektronikai eszközöket gyártók kereslete is enyhén erősödött.

Az aranykereslet változása negyedévenként 2016-2017 (rudak és érmék, ékszerek, elektronika, központi bankok kereslete)

Indiai aranypiaci sorozatunk ötödik részéből kiderül, hogy a mára a világ egyik legnagyobb aranyrúd és -érmefogyasztójává vált ázsiai ország e pozíciója gazdasági fejlődése révén a következő években tovább szilárdulhat.

India mára a világ egyik legnagyobb aranyrúd és -érmepiacává vált, e tekintetben immár Európával és Kínával egy lapon említhető. A WGC fogyasztói elemzése szerint sok indiai befektető tartja biztonságos befektetésnek az aranyrudakat és -érméket, azokat a bankbetétekkel azonos kategóriába sorolja. Nem csoda, hogy az indiai aranyrúd és -érmetulajdonok jelentősen nőttek az évek alatt, ez 2015-ben csaknem dupla annyi, közel 200 tonna volt, mint húsz évvel korábban. Az ázsiai ország fejlődésére jellemző, hogy míg a 100 tonna a teljes fogyasztói keresletnek akkor 18 százalékát tette ki, addig a közel 200 tonna most a 22 százalékát.

Ám a rúd és -érmekereslet növekvő konkurenciával szembesül azáltal, hogy a mumbai kormány szeretné, ha az indiaiak nagyobb mértékben vennék igénybe a bankok szolgáltatásait, különösen vidéken.

Az indiai aranypiaci sorozatunk negyedik részében az ország ékszer külkereskedelmének helyzetét és kilátásait járjuk körül.

India a világ egyik legnagyobb aranyékszer-exportőre. Kivitelének értéke 2015-2016-ban 8,6 milliárd dollárt tett ki, aminek nagyjából a fele az Egyesült Arab Emirátusokban landolt. Mumbai az utóbbi években egyre nagyobb mértékben támogatta az ékszerexportot, nemcsak az adókedvezményeket biztosító speciális gazdasági övezeteiben. Az indiai drágakő- és ékszerszektor jelentős növekedés előtt áll, annak jelenlegi, több mint 2,5 milliós foglalkoztatotti létszáma 2020-ig becslések szerint legalább 700 ezer, de akár 1,5 millió fővel is gyarapodhat.

11 részes sorozatunkban a világ legfontosabb aranypiacán, az indiai aranypiacon várható igen jelentős változásokat járjuk körbe a WGC elemzése alapján. A harmadik rész az ékszerpiac szerkezetét elemzi, melyből kiderül, hogy bár a nagyobb láncok folyamatos növelik piaci részesedésüket, azért még mindig a kisebb vállalkozások dominálnak.

India a világ egyik legnagyobb ékszerfogyasztója, kereslete nagyobb, mint a Közel-Keleté, Európáé és az Egyesült Államoké együttesen. Indiában október és november a csúcsidőszak, akkor van ugyanis az esküvői, az aratási és a híres Diwali fesztivál szezon. India sokszínűsége az ékszerfogyasztásban is tükröződik, a vidéken élők vásárolják az ékszerek mintegy 60 százalékát. Az ékszerkereslet kilátásai kedvezőek, noha a fiatalabb korosztály és a városi lakosság ékszerkereslete átalakulóban van.

A Malabar’s Starlet egy modern ékszeráruház hálózat és online bolt, mely főként az indiai városi lakosságot célozza

Most induló 11 részes sorozatunkban a világ legfontosabb aranypiacán, az indiai aranypiacon várható igen jelentős változásokat járjuk körbe a WGC elemzése alapján. Az első rész a változások okait kutatja.

Az indiai aranykeresletre hosszabb távon ható tényezők

Hosszú távon két jelentős tényező befolyásolja az indiai aranykeresletet: az emelkedő jövedelmek pozitívan, a növekvő aranyárak negatívan. Szerencsére a jövedelmek hatása az erősebb, márpedig az indiaiak keresete a következő években emelkedhet, amiből félretenni is többet tudnak – állapítja meg a World Gold Council (WGC) legfrissebb elemzésében. Az IMF előrejelzése szerint India egy főre jutó GDP-je 2015-2020 között 35 százalékkal nőhet, miközben a National Council of Applied Economic Research az indiai középosztály megduplázódására számít, annak tábora 2025-ben meghaladhatja az 500 milliót. Bár rövid távon a csapadékosabb monszun szezon növelheti az aranykeresletet, a magasabb importvámok és egyéb állami szigorító intézkedések pedig visszafoghatják azt, a WGC arra számít, hogy az indiaiak aranyvásárlásai 2020-ig erős maradhatnak, azok összességében évente 850-950 tonnát tehetnek ki.

A hamarosan 1,5 milliárd főt elérő indiai társadalom aranykeresletére ható hosszú távú tényezők

Két százalékkal több aranyra volt kereslet 2016-ban, a 4308,7 tonnát kitevő eladások 3 éves csúcsot jelentenek – derül ki a World Gold Council (WGC) tavalyi évről készült összesítéséből. A tőzsdén jegyzett befektetési alapok (ETF-k) 531,9 tonnás növekedése a második legnagyobb a létezésük óta, ez ellensúlyozta az ékszereladások és a központi banki, valamint az aranyrúd és -érmevásárlások csökkenését. Bár az aranybányászat stagnált, a növekvő újrahasznosítások és fedezeti ügyletek hatására a sárga nemesfém kínálata 5 százalékkal nőtt az elmúlt évben.

Noha India mind az ékszervásárlások, mind a befektetési arany vásárlás terén gyengélkedett tavaly, mégis három éve nem látott mértékű aranykereslet jellemezte a 2016-os évet. A tavalyi 4308,7 tonnás szint 92,9 tonnával haladta meg a 2015-öst – állapította meg a WGC legfrissebb éves jelentésében. A növekmény kizárólag a fizikai aranyba fektető, tőzsdén jegyzett befektetési alapoknak (ETF-K) és hasonló instrumentumoknak köszönhető, amelyek a tavalyi 531,9 tonnánál több sárga nemesfémet csak egyszer, 2009-ben vettek. Ez bőven ellensúlyozta, hogy az összes többi kategória (az ékszergyártás, a technológiai szektor, az aranyrudak és -érmék, valamint a központi bankok) az előző évinél kevesebb aranyat szívott fel.

Utóbbiak keresletének csökkenésében szerepet játszott, hogy az arany 2016 elejétől szeptember végéig 25 százalékkal drágult. Donald Trump választási győzelme és az amerikai jegybank kamatemelése miatt aztán a sárga nemesfém gyengült a negyedik negyedévben.

Az ékszerkeresletet azonban az év nagyobbik részét jellemző drágulás, valamint az indiai központi szigorítások és költségvetési megszorítások, továbbá a kínai gazdaság lassulása 7 éves mélypontra taszította.

De a jegybankok is utoljára 2010-ben növelték csak annyival aranytartalékaikat, mint 2016-ban: a 383,6 tonnát kitevő vételeik 33 százalékkal voltak alacsonyabbak a 2015-ösnél. Igaz, még így sem tört meg az a trend, miszerint immár hetedik éve vesznek több aranyat a jegybankok, mint amennyit eladnak.

Az aranykereslet változása 2016-ban 2015-höz képest (tonnában)

2016-ban jó éve volt az aranynak, a

makrogazdasági körülmények és a korábbi évek elhalasztott kereslete pedig

2017-ben is magasan tartja a sárga nemesfém iránti

igényt. A World Gold Council (WGC) szakértői legfrissebb elemzésükben úgy

vélik, a sárga nemesfém továbbra sem hiányozhat egy stratégiai portfolióból.

A főbb 2017-es trendek

Erős éve volt tavaly az aranynak, dollárban kifejezve közel 10 százalékot drágult, az egyéb valuták többségében pedig – a zöldhasú erősödése miatt – még nagyobbat.

Eközben több éve nem látott rekordmennyiségű tőke áramlott a fizikai aranyat

tartó tőzsdén jegyzett

ETF-kbe, amelyek így – az amerikai elnökválasztás utáni negatív korrekció ellenére – az egyik legjobban teljesítő

eszközök voltak. És az

aranyár az amerikai jegybank szerepét betöltő Fed december közepi kamatemelése óta több mint 5

százalékot emelkedett.

S hogy milyen évet ígér 2017 az aranypiac számára?A WGC hat főbb világgazdasági trendet is azonosított,

mint amelyek támogathatják az aranykeresletet és hatással lehetnek a sárga nemesfém árára. Ezek:

1. Megnövekedett

politikai és geopolitikai kockázatok

2. A valuták

leértékelődése

3. Növekvő

inflációs várakozások

4. Túlárazott

részvénypiacok

5. A hosszú távú

ázsiai gazdasági növekedés alakulása

Vége lehet az aranybánya-részvények hét szűk esztendejének. Bár a bányatársaságok árfolyamai már az idén is nagyot emelkedtek, a java még hátravan, miután a korábbi évek kényszerű szerkezetátalakításai most hozhatják meg a gyümölcseiket – állítja Ronald-Peter Stöferle és Mark J. Valek, a liechtensteini Incrementum AG független pénzügyi szolgáltató elemzői a június végén megjelent, Stöferle által immár tizedik alkalommal jegyzett tanulmányukban.

Az In God We Trust 2015-ös évfolyamának elkészültekor, tavaly június végén az aranybányász cégek részvényeibe fektetők vagy azok iránt érdeklődők számára eligazodást jelentő referenciamutató, a Gold Bugs Index (HUI) értéke 152 ponton állt. Majd fokozatosan – néhány pozitív korrekció ellenére – egyre lejjebb és lejjebb ment, idén január közepén pedig 100 pont alá is benézett. Úgy tűnik, ez már elég volt a fordulathoz, hiszen azt követően az aranybánya-részvények árfolyama néhány hónapon belül több mint a duplájára nőtt. E kitörés Ronald-Peter Stöferle és Mark J. Valek a medvepiac végét jelzi, és szerintük a bányarészvények drágulásának még csak a kezdetén járunk. Véleményüket az alábbiakkal támasztják alá.

Az idei immár az egymást követő negyedik év lesz, amikor a platina- és a palládium piaca jelentős deficittel zárhat az autógyártás és az ipar egészének kereslete miatt, amivel a kínálat nem tudott lépést tartani. A platinahiány elérheti a 861 ezer, míg a palládiumé a 843 ezer unciát.

A dél-afrikai platinabányászat visszaesését az autókatalizátorok és ékszerek újrahasznosítása ellensúlyozta, így a nemesfém összkínálata nem változott. Az autókatalizátorokba beépített platinák globális fogyasztását közel 2 százalékkal, 3,5 millió unciára emelheti, hogy az Euro 6b környezetvédelmi előírásokat kell alkalmazni az Európában idén értékesítendő új dízelautókban.

Az arany évezredek óta kiemelkedő szerepet tölt be a vagyon megőrzésében, és ma is az egyik legmegbízhatóbb befektetési eszköz. A modern pénzügyi környezetben, ahol az infláció, piaci ingadozások és gazdasági bizonytalanság mindennapossá váltak, az arany egyedülálló előnyökkel jár. De miben különbözik az arany más befektetésektől, például részvényektől vagy kötvényektől?

Az aranybefeketetés hosszú távon értékálló

Az arany évszázadokon át bizonyította, hogy ellenáll az inflációnak és a pénz elértéktelenedésének.

Szemben a korlátlanul nyomtatható fiat pénzekkel (mint a dollár, az euró vagy a forint), az arany kínálata véges, ez pedig stabil értéket biztosít a sárga nemesfémnek.

Grafikon: USA infláció és az arany hozama

Az arany ára évente átlagosan közel 8%-kal nőtt 1971 óta, meghaladva a legtöbb hagyományos eszköz, például a kötvények hozamát, és jócskán felúlmúlta az évi átlagos 3,9%-os inflációt. Azaz dollárban mintegy 4-5% körüli reálhozamot várhatunk az aranybefektetéstől, ami kiemelkedően jónak számít.

Magyar befektetőként azt is érdemes számon tartani, hogy ezen a dollárhozamon felül „megnyerjük” a forint értékvesztését is a dollárral szemben.

Grafikon: 1 kg arany árának alakulása a forint bevezetése óta

A forint leértékelődését jól mutatja, hogy 1 kg arany a forint bevezetésekor 13.600 Ft volt, ami most jelenleg 33 - 34 millió forintba kerül.

Kisebb kockázattal magasabb hozam? Aranybefektetéssel lehetséges!

A diverzifikáció kulcsfontosságú a befektetési portfólió stabilitása szempontjából, különösen válsághelyzetekben. Ahhoz, hogy "jól diverzifikált" portfóliónk legyen, többféle, egymással alacsony vagy negatív korrelációban lévő eszközosztályba érdemes befektetnünk. Az arany hagyományosan negatív korrelációja a részvényekkel és kötvényekkel azt jelenti, hogy amikor más eszközök értéke csökken, az arany gyakran megőrzi értékét, sőt növeli azt. Például a 2008-as pénzügyi válság során az arany ára 21%-kal emelkedett, miközben a részvénypiacok zuhantak.

Grafikon: Arany teljesítménye válsághelyzetekben

És ez még nem minden: az elmúlt húsz évet megkutatva kiderül, hogy az aranyat megfelelő, 10-15% közötti mértékben tartalmazó portfóliók ugyanakkora kockázat mellett magasabb hozamot értek el.

Ha kockázatkerülőbbek vagyunk, ezt úgy is értelmezhetjük, hogy ugyanakkora hozam elérése mellett kisebb árfolyam kilengéseket kell elviselnünk a portfóliónk egészét tekintve akkor, ha aranyat is tartunk egyéb befektetéseink mellett.

Grafikon: Az aranyat tartalmazó portfóliók magasabb hozamot termelnek

Azt, hogy miért korrelál negatívan az arany árfolyama más eszközökével, a sárga nemesfém kereslet-kínálati tulajdonságaival lehet magyarázni. Tudjon meg többet a témáról az aranypiac működését bemutató cikkünkben!

Az arany igazi világpénz

Gyakori dilemma az aranybefektetés iránt érdeklődők körében, hogy mennnyire könnyű eladni az aranyat, ha pénzre lenne szükségünk.

Jó hír, hogy az arany piaca teljesen globális és rendkívül likvid. Ez azt jelenti, hogy az arany könnyen eladható vagy átváltható más valutákra bármilyen gazdasági helyzetben. A sárga nemesfém átlagos napi kereskedési volumene meghaladja a 163 milliárd dollárt, ami jócskán meghaladja a legtöbb európai eszköz napi forgalmát, és összemérhető a legfontosabb amerikai kincstárjegyekével és részvényindexekével.

Grafikon: Az arany napi kereskedési volumene összehasonlítva más befektetésekkel

Az aranybefektetés értéke független a bankrendszertől

Hiába van biztosítva egy bizonyos mértékig a bankszámlán vagy brókerszámlákon tartott befektetésünk, a rendkívül központosított pénzügyi rendszer esetleges összeomlásától ez sem védene meg minket.

Nézze meg előadásunkat a modern pénzügyi rendszer sérülékenységéről az alábbi videóban!

Arról, hogy valójában mennyire sérülékeny a modern pénzügyi világ, Juhász Gergely, a Conclude Zrt. vezérigazgatója tartott előadást az I. Budapesti Nemesfémkonferencián, amit a fenti lejátszógombra, vagy ide kattintva nézhet meg a Youtube csatornánkon!

Ezt bizonyítja, hogy amikor az egész rendszerbe vetett hit inog meg, pillanatok alatt felértékelődik a fizikai arany, tehát a befektetési aranyrudak és aranyérmék „rendszerkockázati prémiumja”.

Azaz a nyugodt piaci körülmények között együtt mozgó fizikai arany és a tőzsdei arany árfolyam elszakad egymástól, és a kézbe vehető aranyrudak és aranyérmék a pánik kiszélesedésével egyenesen arányoson drágulnak.

Ezért az aranybefektetés időzítése akkor szerencsés, ha nem vészhelyzetben, hanem azt megelőzve, akár rendszeres, akár eseti befektetési arany vásárlás keretében valósul meg.

Kétéves csúcsot,

1120,9 tonnát ért el a globális aranykereslet a harmadik negyedévben, ez 8

százalékkal magasabb az előző év azonos időszakáénál – tette közzé az Arany Világtanács

(angolul: World Gold Council) ma reggel. A tőzsdén kereskedett befektetési

alapokból (etf-kből) való tőkekiáramlás hatására ugyanis júliusban annyira

lement az aranyár, hogy az vételre sarkallta előbb a magánszemélyeket, majd az

intézményi befektetőket is. Ez utóbbi következtében augusztusban és

szeptemberben – ha szerény mértékben is, de – kezdtek visszaáramolni a pénzek

az eft-kbe, ami az aranyárat is felfelé nyomta. A központi bankok

aranytartalékai 175 tonnával gyarapodtak a harmadik negyedévben, miután

felismerték a sárga nemesfémben rejlő portfolió-diverzifikációs előnyöket.

Ugyanakkor hosszú növekedési szakaszt követően az aranybányászat

július-szeptember között 1 százalékkal mérséklődött.

Az

amerikai részvények árfolyamai a történelmi szintekhez képest extrém magasan

állnak, úgy tűnik, mozgásirányuk megváltozása csak idő kérdése. A

részvénypiacok a túlértékeltséget követően mindig nagyot estek a történelem

során. Ha ez bekövetkezik, az arany, mint a portfolió egy menedékeszköze

kerülhet előtérbe. Jobb erre már most felkészülni, nehogy – mint a

biztosításoknál – eső után legyen köpönyeg – állapította megRonald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmányukban.

Egy

hüvelykujj-szabály szerint az erős USA-dollár automatikusan vezet alacsonyabb

aranyárhoz, amit az empirikus adatok alátámasztanak. Mindazonáltal ez a

kapcsolat asszimetrikus: az a kár, amit az erős dollár okoz az aranyárban,

jóval kisebb, mint amekkora hátszelet ad a gyenge zöldhasú a sárga nemesfém

drágulásának – állapította megRonald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmányukban. E témát járjuk körül az

arany befektetői portfolióban való szerepeltetését elemző sorozatunk harmadik

részében.

Vitatható

az a közgazdászkörökben alapvetőnek vett feltételezés, miszerint a kamatszintek

növekedése aranyár-zuhanással jár együtt. Hiszen az 1971 utáni három legnagyobb

aranyrallyra emelkedő nominális kamatkörnyezetben került sor– állítja Ronald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmányukban.

Az arany

különleges tulajdonságai miatt jó választás azoknak, akik kockázataik enyhítése

céljából diverzifikálni szeretnék portfoliójukat, különösen a jelenlegi piaci körülmények

között – állítja Ronald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmányukban. Ezen állításukat

alátámasztó érveiket több részben tesszük közzé.

Az aranybánya-szektor kész a konszolidációra, aminek a fő

haszonélvezői a fejlesztők lehetnek, különösen a junior bányák – véli Ronald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmányukban. Részvényeik esetleges

árfolyamemelkedéséből pedig azok profitálhatnak, akik a mostani, alacsony

beszállási szinteken vásárolnak belőlük. Háromrészes sorozatunk befejező részében e témakört taglaljuk.

A vállalati

egyesülések és felvásárlások volumene tavaly megközelítőleg 7 milliárd dollárt

tett ki, kevesebbet, mint 2013-ban. A Stöferle-Valek páros arra számít, hogy a

felvásárlások a következő hónapokban fel fognak gyorsulni. Ezt egyrészt arra

alapozzák, hogy az új aranylelőhely kutatások a költségcsökkentések áldozataivá

váltak, másrészt arra, hogy számos projektet leírtak, vagy

értékesítettek. Mindezek eredményeként a legnagyobb termelők földfelszín alatti

aranytartalékai átlagban 14 százalékkal lehetnek alacsonyabbak az előző évinél.

Miért teljesítenek olyan rosszul az aranybánya-részvények?E kérdést is körüljártaRonald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmánya. A válaszokat ismertetjük háromrészes sorozatunk alábbi, második

részében.

Az aranybánya-részvények éves teljesítménye csupán 2001-2003

között múlta felül jelentősen az aranyét, azóta sokkal erőteljesebben reagáltak

a korrekciókra, mint a rallykra.

Az aranyhoz képest már annyira olcsóak az aranybánya-részvények,

hogy érdemes megfontolni a vételüket – ez az egyik megállapítása Ronald-Peter

Stöferle és Mark J. Valek, a liechtensteini Incrementum AG

független pénzügyi szolgáltató elemzői június végén megjelent, Stöferle által

immár kilencedik alkalommal jegyzett tanulmányának. Ennek

aranybánya-részvényekre vonatkozó elemzését három részben közöljük.

A hagyományosan

évente egyszer, általában június végén megjelentetett In Gold We Trust című, az

idén 140 oldalas elemzés előző, 2014. évi publikálásakor a Gold Bugs Index

(HUI) 233 ponton állt. Ám a 2015-ös jelentés június 25-ei nyilvánosságra

hozatalakor már csak 152,58 ponton. Tanulmányukban Stöferle és Valek tényekkel

próbálja alátámasztani azon véleményét, miszerint az aranybánya-részvények

zuhanásának vége. Bár ebben rövid távon tévedtek, hiszen az index azt követően még

tovább esett, s augusztus 5-én 104,85 ponton érte el eddigi mélypontját, mégis

érdekes lehet a neves szerzőpáros okfejtése arról, mitől várják az aranybánya-részvények

drágulását. Már csak azért is, mert a HUI most éppen felfelé tart, október 7-én

például 126,07 ponton zárt.

Egyre többen érdeklődnek az aranybefektetés iránt és vásárolnak fizikai aranyat a várható infláció ellen védekezve a rekord magas 2000 dollár/uncia körüli arany árfolyam ellenére is. Az arany befektetés rövid- és hosszú távú szempontjait elemző alábbi videónkból megtudhatja, miért.

A 2010-es évek során ugyan relatíve alacsony inflációt tapasztalhattunk, de ez a trend fordulni látszik: a következő évtizedben a megtakarítóknak az alacsony kamatok és a magas infláció kihívásával kell szembenézniük: aki nem lép időben, megtakarítása vásárlóerejének akár 50-60%-át is elveszítheti 2030-ra.

Az arany befektetés aktuális tudnivalóiról szóló videónkból megtudhatja milyen trendek várhatók az aranypiacon a következő évtizedben; mi a különbség a fizikai és a papír arany között; miért és hogyan érdemes fizikai aranyat vásárolni; hogyan korrelál az ezüst és az arany vagy az arany és a Bitcoin; hogyan működik az arany adás-vétel és még rengeteg hasznos információ forráshoz juthat, hogy minél megalapozottabb döntést hozhasson befektetési arany vásárlás előtt.

Conclude komment 2025.12.20.-án: 5 évvel az előadás után, meglepő, hogy mennyi jóslat azóta már meg is valósult. Forintban pedig a hozam évi 48% körül alakult. Ez az igazi struktúrális átrendeződés

{kind=link}