|

2014. szeptember 05. péntek, 06:53 |

|

Conclude Daily Gold

Érték alapján a kakaó

– megelőzve a kókuszt – a negyedik a trópusi termések között, de amennyiben tonnánkénti ára 3500

dollár fölé menne, akkor a banánt is letaszíthatja a képzeletbeli dobogó

harmadik fokáról. Sorozatunk befejező részében a kakaófajtákat járjuk körül,

megemlítve a rájuk veszélyes kórokozókat, betegségeket.

A kakaó globális kereskedelme viszonylag alacsony bázisról

indulva töretlenül bővül és mára már a 3. helyen áll az exportált trópusi

termények között a több mint 12 milliárd dolláros piacával.

|

|

Bővebben...

|

|

2014. szeptember 02. kedd, 12:57 |

|

Conclude Daily Gold

A kakaóbabból készülő

két termék, a kakaóvaj és a kakaópor közül az előbbi a csokoládé lényeges

alapanyaga, míg a kakaópor adja a nem-fehér csokoládék különleges ízét. Jelen

cikkünkben a kakaóbab feldolgozását tekintjük át.

A kakaóbab íze

Öt hónapba telik, míg a kakaófa toktermése megérik. A termésnek

vastag külső héja van, azon belül nyálkás, édes fehér pép (pulpa) veszi körül a

babokat. A kakaóbabok íze kesernyés. Minden egyes fán körülbelül 20 toktermés

terem, s minden termés 20-60 szemet tartalmaz. Egy kilogramm kakaómassza

előállításához 10 termés van szükség. Onnan lehet tudni, hogy a termések

beértek, hogy színük zöldből vagy sárgából narancssárgába, pirosba, néha

bíborszínűbe vált. |

|

Bővebben...

|

|

2014. szeptember 01. hétfő, 09:29 |

|

Conclude Daily Gold

Több mint fél

évszázada nem látott kakaóhiány alakulhat ki, melyet alapvetően az ázsiai

csokoládéigények fűtenek – prognosztizálta a Nemzetközi Kakaó Szövetség (ICCO)

statisztikai osztályának vezetője, Laurent Pipitone 2013 decemberében.

A kakaó felhasználás a tavaly október 1-jétől tartó

szezonban mintegy 70 ezer tonnával nőtt és a 2012/13-as szezon óta tartó kínálati

hiány 2018-ig biztosan megmarad, amire az adatfelvétel 1960-as megkezdése óta

nem volt példa. Bár a kereslettől elmaradó kínálat miatt a Bloomberg News által

megkérdezett 14 kakaókereskedő 2014 végére tartotta elképzelhetőnek, hogy a

termény tonnánkénti ára eléri a 3200 dollárt, ez már öt hónappal korábban,

július végén bekövetkezett, s a legfrissebb rekord augusztus 4-e óta 3237,50

dollár.

|

|

Bővebben...

|

|

2014. augusztus 28. csütörtök, 06:58 |

|

Conclude Daily Gold

Kakaóbabokkal lehet kereskedni

az azonnali piacon, amikor készpénz ellenében a termény rögtön el is vihető, de

lehet kötni határidős ügyleteket is két árutőzsdén, a londoni Euronext.liffe-n

és a New York-i ICE NYBOT-on. Az Európában megvásárolt kakaóbabok szinte teljes

egészében Nyugat-Afrikából származnak, míg az indonéziai termés elsősorban az

Egyesült Államokban talál gazdára.

A LIFFE eredetileg pénzügyi határidős és opciós tőzsdeként jött

létre, majd 1996-ban egyesült a londoni árutőzsdével, a London Commodity

Exchange-dzsel, melynek eredményeként a kínálat számos könnyűipari és

mezőgazdasági termény-kontraktussal bővült.

|

|

Bővebben...

|

|

2014. augusztus 27. szerda, 07:00 |

|

Conclude Daily Gold

A legnagyobb kakaó feldolgozó,

a Barry Callebout számai szerint az európai csokoládékészítmények piaca 2013.

október és 2014. március között 2 százalékkal nőtt az előző év azonos időszakához

képest. Ezen belül Nyugat-Európában 1,3 százalékkal, Kelet-Európában 3,6

százalékkal, mindenekelőtt Oroszország, Törökország és a Közel-Kelet erős

keresletének köszönhetően.

A Gourmet-termékek eladásai is robosztusan emelkedtek,

különösen Oroszországban. Az alapanyag-árak emelkedése nagyban hozzájárult

ahhoz, hogy a feltörekvő régió eladásaiból 10,2 százalékkal több, 1307 millió

svájci frank jött össze. A csokoládé-édességek piaca Amerikában 3,5 százalékkal

bővült, azon belül Dél-Amerika 9,2, míg Észak-Amerika 2,7 százalékkal, az

összesített nettó árbevétel 7,3 százalékkal, 608,8 millió svájci frankra ugrott.

Az Ázsiai és Csendes-óceáni térségben 9,8 százalékkal több csokoládéra akadt

vevő.

Az alábbiakban a csokoládé fő alapanyagának számító kakaót

felvásárló és feldolgozó cégeket mutatjuk be.

|

|

Bővebben...

|

|

2014. augusztus 21. csütörtök, 12:55 |

|

Conclude Daily Gold

A kakaóbab

felvásárlástól a csokoládégyártó márkatulajdonosokig számos cég vesz részt a

kakaó értékláncban. Jelen cikkünkben erről adunk áttekintést.

A kakaó értéklánc cégei közül van, amelyik profilja csak a

felvásárlás és logisztika, van amelyik területe a felvásárlástól az őrlésen

keresztül az ipari csokoládé gyártásig terjed. A legerősebb pozícióban a

márkatulajdonosok vannak, akik egyre inkább igyekeznek lehatolni a termelői

kapcsolatok szintjéig, annak érdekében, hogy a várható alapanyaghiány ne

érintse őket kellemetlenül. A cégek között még fontos megkülönböztető lehet,

hogy milyen szintig –akár a termelők szintjéig- tudják dokumentálni,

certifikálni az alapanyagot és megbízhatóan garantálni a mennyiséget és

minőséget, mindeközben betartva a certifikáló cégek standardjait. |

|

Bővebben...

|

|

2014. augusztus 06. szerda, 07:33 |

|

Conclude Daily Gold

A kakaó-, csokoládéipar termesztői

kínálati oldala egy fordított piramisra emlékeztet: a 110-120 milliárd dolláros

éves csokoládé-forgalom mintegy 12 milliárd dolláros kakaóbab piacon nyugszik,

amit 5 millió kisvállalkozó termel meg, akiknek az éves összjövedelme 1400

dollár, ami munkanaponként mindössze 5,38 dollár.

A kakaó-csokoládé értéklánc felöleli a babok termesztését, kezelését

és osztályozását, a tárolást, a szállítást, a pörkölést, a kakaóbab őrlését és

vajjá alakítását, végül a csokoládé-összetevők bekeverését az édességekbe és az

élelmiszer-alapanyagokba. A kínálati lánc számos szereplőből áll, akinek a

szerepe nincs mindig pontosan elkülönítve. |

|

Bővebben...

|

|

2014. július 30. szerda, 08:09 |

|

Conclude Daily Gold

A közel 12 milliárd

dolláros éves kakaóbab-kereskedelem ellenére a pénzügyi befektetőknek még nincs

lehetőségük közvetlenül a kakaótermelésbe invesztálni. Ez azonban változhat: az

új ültetvények telepítői közül néhány valószínűleg lehetővé teszi, hogy az

alaptőke egy részét pénzügyi befektetők jegyezzék le.

A kakaó-, illetve csokoládészektorban tevékenykedők közül jelenleg 14

részvényeivel kereskednek tőzsdén (lásd alábbi

táblázatunkat), ezzel szemben például a pálmaolaj-termelők közül több mint

félszázzal, és legfontosabb különbségként olyan pálmaolaj cégek részvényeivel

is lehet kereskedni, melyek az értéklánc termelői szektorát képviselik. A 14 kakaó-, illetve csokoládécég közül nyolc csokigyártó

és márkatulajdonos, négyen feldolgozók. Közülük a zürichi székhelyű Barry

Callebaut a legnagyobb feldolgozó a világon. A például akad köztük egy kis

nigériai társaság, amely nemcsak finanszírozza a kakaóbab-termelést, hanem részt

vesz a kereskedelemben is. |

|

Bővebben...

|

|

2014. július 28. hétfő, 07:17 |

|

Conclude Daily Gold

Becslések szerint az

édességipar több mint 170 milliárd dolláros bevételt generál 2014-ben, ezen

belül a csokoládé-értékesítések 110-120 milliárdot tehetnek ki, amelyből csak

az amerikai eladások 20 milliárdra rúghatnak.

A Companies & Markets piackutató cég szerint a

csokoládé-eladások 2011-2016 között évente 3 százalékkal nőhetnek. Az amerikai

mezőgazdasági minisztérium (USDA) még ennél is optimistább, szerinte a

csokoládéipar globális eladásai 2017-ben 143 milliárd dollárt érhetnek el, ami

a 2012. évi 107 milliárdhoz viszonyítva 6,7 százalékos éves növekedésnek felel

meg. Ez az ütem még az Euromonitor International Ltd. 2013. szeptemberi

előrejelzésénél is magasabb, aszerint ugyanis a csokoládé-eladások világszinten

2014-ben 6,2 százalékkal emelkedhetnek, 117 milliárd dollárra. A növekedést

elsősorban a fejlődő országok egy főre jutó vagyonának és a középosztálynak a

bővülése generálja. Ennek köszönhető, hogy az Indonéziában és a

Fülöp-szigeteken piacvezető Petra Foods részvényei évek óta jobban teljesítenek

mind a Lindt & Sprüngli, mind Hershey részvényeinél, mind az S&P 500-as

indexnél és a válság kezdete óta is 5,5 szeres áremelkedésen mentek keresztül. |

|

Bővebben...

|

|

2014. június 17. kedd, 07:13 |

|

Conclude Daily Gold

A 10 éves USA-államkötvény mostani, 0,4 százalékos reálkamata a Standard

Bank modellje szerint min. 12%-os

felértékelődési potenciált jelent az arany árfolyamát tekintve.

Számos aranypiaci elemző szerint az

arany árára elsősorban a reálkamatok hatnak és e korreláció annyira erős,

hogy az aktuális reálkamatlábakat jól lehet használni az aranyár erőjelzésére. A reálkamatokat az inflációkövető kötvények

árfolyamába árazott hozammal szokták kifejezni.

A TIPS (Treasury Inflation Protected Securities) kötvényeket

(részletes

leírás pl. itt) közvetlenül az amerikai kincstártól is meg lehet vásárolni.

A kötvények névértékét évente a fogyasztói árindex-el (CPI) növelik

(deflációban csökkentik!) így ha a befektető a teljes futamidő alatt (10 évig)

megtartja a kötvényt, a kötvény kupona által fizetett hozam biztos reálhozamot

eredményez. Egy példa a jobb megértés kedvéért: valaki 1000 dollárt fektet 10

éves TIPS-be, melynek kupona legyen mondjuk 2%, az első évben legyen pl. az infláció

3%, ekkor a kötvény névértékét növelik az inflációval azaz az új névérték 1030

dollár lesz és a kifizetett kamat pedig 20,6 dollár, azaz 2%, de már az új

névértékre vetítve, és mindez így megy tovább évről-évre.

|

|

Bővebben...

|

|

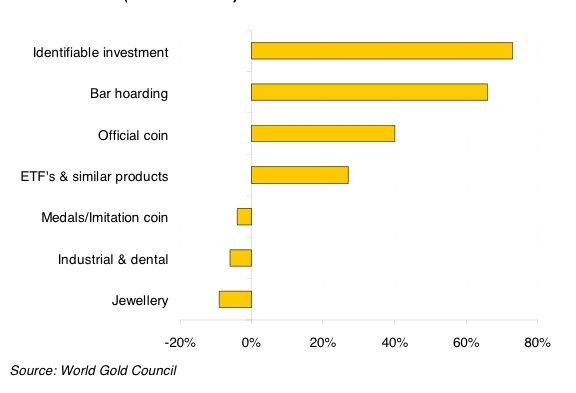

2014. május 20. kedd, 07:21 |

|

Conclude Daily Gold

Elsősorban a kínai

ékszerigénynek köszönhetően a tavalyi kiemelkedő év után 2014 első negyedében

sem lankadt az arany iránti kereslet, világszerte összességében 1074 tonna

talált gazdára, nagyjából ugyanannyi, mint 2013 utolsó három hónapjában – tette

közzé a World Gold Council, ami azt mutatja, hogy az aranypiaci fundamentumok

robosztusak maradtak.

Az aranykereslet legfontosabb összetevőjének az ékszerek

iránti igény bizonyult, ami 571 tonnát tett ki 2014 első negyedévében, 3

százalékkal meghaladva az előző év azonos időszakáét. Ennél erősebb évkezdetre

2005 óta nem volt példa. Különösen a 10 százalékos kínai keresletemelkedés volt

kiugró, ez a 203 tonna kompenzálta, hogy az indiaiak 9 százalékkal kevesebbet

vettek, 146 tonnát. Kína 2013-ban vette át a világ aranyfogyasztásában a vezető

szerepet Indiától. Bár a magánszemélyek megtakarítási, befektetési céllal

kevesebb aranyat vásároltak január-március között, mint 2013 egyes

negyedéveiben, az ékszerek, a rudak és érmék összességében 853 tonnára rúgó vételei

megfelelnek az utóbbi öt év 850 tonnás éves átlagának.

|

|

Bővebben...

|

|

2014. május 05. hétfő, 07:02 |

|

Conclude Daily Gold

Immár a 35 százalékát

teszi ki a növényiolaj-termelésnek és felhasználásnak az élelmiszerben,

kozmetikumokban, gyógyszerekben és a kenőanyagokban, de egyre nagyobb mértékben

a gépjárműveket hajtó biodízelben megtalálható pálmaolaj, mely iránti kereslet

az árakat is emelkedő pályára állíthatja.

Ma a pálmaolaj a legnagyobb

mennyiségben előállított és felhasznált növényi olaj a világon, megelőzve a

szóját, a napraforgót és a repcét. A 2013-2014. évi szezon 166 millió tonnás növényi

olaj termelésének közel 35 százalékát a pálmaolaj adja. A 2004-ben létrehozott

nemzetközi szervezet, a Fenntartható Pálmaolaj

Kerekasztal által 2022-23-ra prognosztizált 89 millió tonnás

pálmaolaj-termelés már megközelítheti a teljes növényiolaj-előállítás 40

százalékát.

|

|

Bővebben...

|

|

2014. március 14. péntek, 08:44 |

|

Conclude Daily Gold

Egy év alatt közel 40

százalékot emelkedett a kakaóbab világpiaci ára, s a kereslettől – az

átlagosnál szárazabb közép-afrikai időjárás hatására – elmaradó kínálat miatt további

drágulásra lehet számítani.

A kakaó vagy kakaófa (eredeti nevén: Theobroma cacao) a mályvafélék (Malvaceae) családjába tartozó faj. Termése tenyérnyi nagyságú toktermés, melyben találhatók a magvak, azaz a kakaóbab szemek. A kakaóbab fontos élelmiszeripari összetevő: a kakaóvaj, a kakaópor és a csokoládé alapanyaga. Több faj fája akár 15 méter magasra is megnőhet, de az ültetvényeken a kakaófa 3-5 méternél nem szokott magasabb lenni.

A nyers kakaóbab hozzávetőlegesen 44-46 százalékban kakaóvajat, 11-14

százalékban fehérjét, 9 százalékban cellulózt, 7-11 százalékban keményítőt, 8

százalékban vizet, 4 százalékban természetes színezéket, 2,6 százalékban

ásványi anyagot, 2 százalékban csírát, 1,2-1,5 százalékban teobromint, 1

százalékban cukrokat tartalmaz és mindössze 0,2 százalékban koffeint. |

|

Bővebben...

|

|

2014. február 24. hétfő, 09:48 |

|

Conclude Daily Gold

A jövő évi

rossz terméskilátásoknak és a brazíliai aszálynak köszönhetően idén eddig több,

mint 50%-kal emelkedett az arabica kávék ára. Ugyanakkor egyre nő az érdeklődés

a zöld kávé fogyasztás iránt is, amit azonban a befektetők egyelőre csak

közvetve tudnak kihasználni.

A napjainkban étrend kiegészítőként ill.

természetes zsírégető fogyasztószerként reklámozott zöld kávé kivonat története valójában nagyon

hosszú időre nyúlik vissza. Etiópiában már azelőtt fogyasztották a kávécserje

különböző részeit, mielőtt felfedezték volna, hogy a zöld kávébab pörkölésével

nagy koffeintartalmú kellemes ízű ital főzhető. Az aktív marketingnek

köszönhetően az

érdeklődés folyamatosan nő a zöldkávé készítmények iránt. A zöld kávébab gazdag polifenolban, klorogénsavban,

ami a szőlőmag és zöld tea kivonathoz hasonlóan antioxidáns és

gyulladáscsökkentő tulajdonságokat mutat, ez kedvez a szervezet szabad

gyököktől történő megtisztításának és talán a rák megelőzéseként is hatásos.

Ellentétben a kávétartalmú italokkal, a zöld kávé kivonatnak minimális az

élénkítő hatása, mivel a pörkölés előtti zöldkávébab jóval kevesebb koffeint

tartalmaz. A klorogénsav pedig a pörkölési folyamat során lecsökken vagy

intenzívebb pörkölés esetén teljesen lebomlik ill. átalakul.

|

|

Bővebben...

|

|

2014. február 24. hétfő, 08:24 |

|

Conclude Daily Gold

A

gyémántkereslet-kínálat az utóbbi években nagyjából egyensúlyba került, s ez

várhatóan így is marad egészen 2017-ig. Ám a meglévő bányák kimerülése és az újonnan

létesítettek korlátozott termelése miatt 2018-2023 között a kínálat

csökkenésére kell számítani, mind volumenben, mind értékben. A kereslet viszont

– a feltörekvő gazdaságok növekedése által fűtve – tovább emelkedhet, amiből a

gyémánt értéklánc valamennyi szereplője profitálhat.

A nyersgyémánt iránti kereslet alapvetően attól függ, hogy mennyi

gyémántékszerre van igény. Erre pedig a tapasztalatok szerint a GDP növekedése,

a középosztály mérete, a városi lakosság gyarapodásának üteme, a szabadon

elkölthető személyi jövedelmek volumene, valamint a gyémántnak az ékszereken –

különösen a jegygyűrűkön – belüli részesedése hat. Az ezekre vonatkozó

prognózisok alapján előrejelezhető a világ egyes részeinek gyémántfogyasztása. |

|

Bővebben...

|

|

2014. február 17. hétfő, 11:50 |

|

Conclude Daily Gold

A még mindig formálódó, ám 2012-ben kissé

lelassult gyémántipar egyik legnagyobb kihívása, hogy hiányzik olyan összehangolt

marketing kommunikáció, mely ösztönözné a keresletet. A másik nagy probléma,

hogy a gyémánt értékláncot finanszírozó bankok kezdenek kivonulni az üzletből.

Ennek fennmaradása esetén alternatív finanszírozási lehetőségek felkutatására

van szükség. Ez viszont tisztább viszonyokat követel meg különösen a

vágó/csiszoló fázisban. |

|

Bővebben...

|

|

2014. február 13. csütörtök, 10:20 |

|

Conclude Daily Gold

A

középpiac a legösszetettebb szegmense az értékláncnak, az a

nyersgyémánt-értékesítéstől a csiszoláson, ékszergyártáson át a

kiskereskedelemig terjed.

|

|

Bővebben...

|

|

2014. február 13. csütörtök, 08:04 |

|

Conclude Daily Gold

Hosszú

távú megállapodásokon, vagy aukciókon, ritkábban pedig áralkukon keresztül

jutnak el a nyersgyémántok az eladóktól a vevőkig.

A

gyémánt értéknövelésének folyamata akkor kezdődik, amikor a kibányászott

darabokat először válogatják szét. Ennek célja meghatározni – amennyire

pontosan csak lehetséges – a felszínre hozott nyersgyémántok értékét. A

nyersgyémántok minősége ugyanis nagyon eltérő, ezért fontos felbecsülni egy kő

megfelelő értékét a szortírozó szakaszban, amely négy különálló, két helyszínen

végrehajtott lépésből áll.

|

|

Bővebben...

|

|

2014. február 05. szerda, 07:54 |

|

Conclude Daily Gold

Három

szakaszon és megannyi kézen megy keresztül a gyémánt, amíg a kibányászott,

nyers formájából drágakővé válik. Míg ezalatt a gyémántdarab értéke legalább a

nyolcszorosára nő, minden kibányászott 5 karátból csak 1 kerül az ékszerbe, a

többi elveszik a vágás és csiszolás során, illetve csupán ipari gyémántnak

alkalmas.

Annak

fényében, hogy a gyémántkereskedelem immár több mint ezeréves múltra tekint

vissza, meglepőnek tűnhet, hogy ezalatt mily kevéssé változtak azok a

kereskedelmi módszerek, amelyek révén a gyémánt eljut Európába. Természetesen a

gyártási technológia jelentősen fejlődött, melynek eredményeként a válogató és

minősítő folyamatok ma már egyre nagyobb része gépesítettek, s mind a

kereskedelmi útvonalak, mind a szállítási eszközök változtak. Mindezek

ellenére, amíg a gyémánt a bányákból az ékszerüzletek kirakatáig eljut, még

mindig nem nélkülözheti az emberi érintést. Szakértő kezek és szemek becsülik

fel az egyes gyémántdarabok minőségét és értékét, miközben a vágási és csiszolási

munka döntő része továbbra is kis, családi tulajdonú műhelyekben folyik, ahol a

kézművesek életre szóló tapasztalatukkal varázsolják a kitermelt gyémántokat csillogó

drágakövekké.

|

|

Bővebben...

|

|

2014. február 04. kedd, 10:05 |

|

Conclude Daily Gold

A

gyémánt-kiskereskedelem 2012-ben elérte a válság előtti szintet. Míg azonban az

USA megtartotta vezető helyét az összforgalomban, addig a világ többi részén –

elsősorban Kínában és Indiában – tavalyelőtt megtört az értékesítés lendülete.

Korántsem

meglepő, hogy a gyémántékszer-kiskereskedelem a luxuscikkekéhez hasonlóan

teljesített az utóbbi években. Míg utóbbiak forgalma 2010-2012 között évente 12

százalékkal emelkedve, új rekordot ért el, addig a

gyémántékszer-kiskereskedelem a gazdasági bizonytalanságok ellenére szintén

bővült, s 72,1 milliárd dolláros bevételre szert téve 2012-ben, elérte a válság

előtti szintet. |

|

Bővebben...

|

|

2014. február 03. hétfő, 10:56 |

|

Conclude Daily Gold

Bár a

csiszolt gyémántok piacának sikerült magához térnie a pénzügyi válság okozta

sokkból, s hosszú távú kilátásai pozitívak maradtak, a 2012-es év kihívást

jelentett a gyémántvágó és –csiszoló iparágnak.

A

2006 óta tartó egyenletes növekedés és a válság előtti szintek 2011-es

meghaladása után a becslések szerint (lévén, hogy nyilvános adatok nem állnak

rendelkezésre) a gyémántvágó és –csiszoló iparág bevételei 8 százalékkal, 20,7

milliárd dollárra estek 2012-ben (lásd

grafikonunkat). |

|

Bővebben...

|

|

2014. január 31. péntek, 16:01 |

|

Conclude Daily Gold

Sorozatunk második részében a

gyémánttermelést járjuk körül.

A

gyémántbányász-cégek az árak esésére termelésük visszafogásával reagáltak, amit

némelyiküknél műszaki problémák is kikényszerítettek. Mindezek következtében a nyersgyémánt-termelés

2012-ben mindössze 4 százalékkal, 128 millió karátra nőtt a 2011. évi szintről.

Ez jóval elmarad a 2006. évi 176 millió karátos történelmi csúcstól. A bányásztársaságok

bevételei – az árcsökkenés hatására – 2012-ben 18 százalékkal maradtak el az

egy évvel korábbitól.

|

|

Bővebben...

|

|

2014. január 29. szerda, 15:19 |

|

Conclude Daily Gold

Most

induló sorozatunkban a gyémántipart járjuk körül, a bányászattól, a feldolgozáson

át az értékesítésig.

Hullámvasutazik

a gyémántipar a globális pénzügyi válság 2008-as kitörése óta. Az árak

2008-2009-ben estek, hogy aztán 2010-2011-ben történelmi csúcsokat

döntögessenek. A gyémánt-ékszerek kiskereskedelmi eladásai 2012-ben – 1,8

százalékkal meghaladva a 2011. évit – 72,1 milliárd dollárt értek el. Ám a kutatás-termelés

és a maximum egymilliárd dollár forgalmú, úgynevezett közép-piaci szegmens

nyomott volt, miután a nyers és csiszolt gyémánt ára 14, illetve 13 százalékkal

csökkent.

|

|

Bővebben...

|

|

2013. december 09. hétfő, 12:32 |

|

Conclude Daily Gold

A

karácsonyi ünnepek közeledtével a gyémántkereskedők többsége élénkülő

keresletről számol be, aminek hatására az árak is felfelé mozognak. Így aki

ilyen ajándékon töri a fejét, vagy befektetési céljai vannak, annak érdemes

minél előbb vásárolnia.

Összességében

optimistán várják a világ legnagyobb gyémántkereskedői a karácsonyi

ajándékvásárlási rohamot. A vezető New York-i ékszervállalat, a Tiffany &

Co. kifejezetten nagymértékű eladásokat prognosztizál – számolt be a 2001-ben

alapított független gyémántinformációs internetes platform, a PolishedPrices november

végén kiadott elemzésében. Kevésbé bizakodó a Wal-Mart, s nem csak azért, mert

sok amerikait a várható kormányzati, jegybanki lépésekkel – a költségvetési

hiány kezelésével, illetve a havi 85 milliárd dolláros értékű eszközvásárlási

program szűkítésének időzítésével – kapcsolatos bizonytalanságok óvatosságra

késztetik, hanem azért is, mert a foglalkoztatottság és a jövedelmek emelkedése

még meglehetősen szerény. Az USA kiskereskedelmi szövetsége, a The National

Retail Federation szerint azonban a világ legnagyobb gyémántfogyasztóinak

számító amerikaiak még így is 3,9 százalékkal többet költhetnek az idei

karácsonyi ünnepek alatt, mint egy évvel ezelőtt. Élénkülő keresletről

számoltak be a globálisan második legnagyobb gyémántfogyasztó India kereskedői,

mindössze Kínában számítanak lassuló értékesítésre.

|

|

Bővebben...

|

|

2013. július 16. kedd, 14:22 |

|

Conclude Daily Gold

Nincs még vége az arany aranykorának, a sárga nemesfém vétele melletti

fundamentális érvek egyáltalán nem sérültek – mennek szembe a most széles

körben dívó piaci konszenzussal Ronald-Peter Stöferle és Mark J. Valek, a

liechtensteini Incrementum AG független pénzügyi szolgáltató elemzői a június

végén megjelent, Stöferle által immár hetedik alkalommal jegyzett

tanulmányukban.  és Mark J. Valek. Forrás: www.incrementum.li, Conclude Zrt.")

A szerzőpáros szerint, ha valamikor

szükség van az aranyra, mint menedékre, akkor csak most igazán. Bár az utóbbi

fél évben a sárga nemesfém jelentősen gyengült, nem szabad elfelejteni, hogy

2008 vége óta a történelem legnagyobb mértékű monetáris politikai lazítása

folyik világszerte, emiatt senkinek nem lehet tapasztalata arról, mi történhet

a pénznyomda leállítását követően, ami pedig a FED részéről akár már az idén

ősztől várható. Döbbenetes, hogy az USA és Japán jelenleg havonta 160 milliárd

dollárt önt a piacra, miközben a világ tavalyi egész évi 2700 tonnás

aranytermelése 125 milliárd dollár értéket tett ki!

|

|

Bővebben...

|

|

2013. augusztus 09. péntek, 07:42 |

|

Conclude Daily Gold

Akik korán kapnak az újonnan kibocsátott pénzből, és azt elköltik, előnybe

kerülnek azokkal szemben, akik később, mivel még viszonylag változatlan árakon

tudnak vásárolni, utóbbiak viszont az infláció miatt már drágábban. E vagyontranszfert

leíró úgynevezett Cantillon-hatás erősödött fel a mostani válságban – hívták fel

a figyelmet a liechtensteini Incrementum AG független pénzügyi szolgáltató

elemzői, Ronald-Peter Stöferle és Mark J. Valek június

végén megjelent tanulmányukban.

Tévedés azt hinni, hogy a

fogyasztói árindex – a pénz vásárlóereje trendjének inverzével – képes kifejezni

az összes termék és szolgáltatás árszínvonalát. Mint ahogy az sem állja meg a

helyét, hogy minden újonnan teremtett pénznek ugyanaz a hatása az árszintre. Az

árak hajlamosak a növekedésre, de eltérő arányban és gyorsasággal. Az 1680-1734

között élt Richard Cantillon ír bankár és közgazdász volt az első, aki

felismerte e tényt.

|

|

Bővebben...

|

|

2013. augusztus 08. csütörtök, 07:52 |

|

Conclude Daily Gold

Richard Nixon súlyos tévedése indította el a világot az

adósságnövekedés és az infláció útján, ami az USA-dollár leértékelődéséhez

vezetett – állítják a liechtensteini Incrementum AG független pénzügyi

szolgáltató elemzői, Ronald-Peter Stöferle és Mark J. Valek június

végén megjelent tanulmányukban. A

Watergate-botrányba belebukott amerikai elnök ugyanis arra hivatkozva szüntette

meg 1971-ben a devizák aranyra való átválthatóságát, hogy azáltal

stabilizálódik a dollár.

Infláció

vagy defláció? – ez volt a vita tárgya a közgazdászok körében az utóbbi

években. Az Austrian School of Economics szerint a jelenlegi válság természetes

piaci kiigazító eljárása mélyen deflációs hatású.Ez abból fakad, hogy míg

normál esetben a forgalomban lévő pénz legnagyobb része a kereskedelmi banki hitelek

révén teremtődik, válságban a pénzintézetek visszafogják hitelnyújtásaikat,

emiatt szerepüket a központi bankok próbálják betölteni, pénzt nyomva a

gazdaságba. Csakhogy ez rendkívül kényes egyensúlyozó tevékenység, mely az

alábbi következményekkel járhat:

|

|

Bővebben...

|

|

2013. július 03. szerda, 13:24 |

|

Conclude Daily Gold Conclude Daily Gold

Minden ezüst befektetőnek a figyelmébe ajánljuk az ezüstpiac elmúlt 400 évének történetét. Az ezüst árfolyamában csak az elmúlt száz évben hihetetlen árfolyam elmozdulások voltak, nem ritkán az ezüst árfolyama megtizedelődött, de olyanra is volt példa, hogy a harmincszorosára ugrott. |

|

Bővebben...

|

|

2013. július 02. kedd, 07:53 |

|

A

kávétermelés és -fogyasztás Afrikából ered, pontosabban az etiópiai Kaffa

tartományból – innen ered az elnevezése –, de már a XV. században jelen volt a

Közel-Keleten is. Onnan áradt szét Olaszországba és a többi európai országba,

ahonnan eljutott az Új Világba. Elsőként a karibi térségben lévő Martinique

szigetén kezdték termelni a kávét, ami a XVIII. század első negyedében került

Kolumbiába és Brazíliába. |

|

Bővebben...

|

|

2013. április 15. hétfő, 15:14 |

|

Conclude Daily Gold

Őrült mértékű monetáris lazítással próbálja előteremteni Japán a

GDP-je több mint kétszeresére rúgó államadóssága és rekord költségvetési

deficitje finanszírozásához szükséges összegeket. Ennek – amellett, hogy a jen jelentős

leértékelődéséhez vezethet – a sikere igencsak kérdéses.

A

tavaly év végétől regnáló új japán kormány a költségvetési kiadások

visszafogásával és agresszív monetáris politikával akarja előteremteni az ország

egekbe szökő államadósságának fedezéséhez szükséges összegeket, véget vetni a szigetországban

több mint egy évtizede uralkodó deflációnak, s lendíteni a gyakorlatilag két

évtizede stagnáló gazdaságon. E kormányzati törekvéseket a Bank of Japan március

20-án hivatalba lépett új kormányzója, Haruhiko Kuroda azzal az indoklással

támogatta, hogy Japán államadóssága kezelhetetlen szintre nőtt, az több mint a

duplája a Felkelő Nap országának 6 ezermilliárd dolláros GDP-jénél. A

tavaly év végétől regnáló új japán kormány a költségvetési kiadások

visszafogásával és agresszív monetáris politikával akarja előteremteni az ország

egekbe szökő államadósságának fedezéséhez szükséges összegeket, véget vetni a szigetországban

több mint egy évtizede uralkodó deflációnak, s lendíteni a gyakorlatilag két

évtizede stagnáló gazdaságon. E kormányzati törekvéseket a Bank of Japan március

20-án hivatalba lépett új kormányzója, Haruhiko Kuroda azzal az indoklással

támogatta, hogy Japán államadóssága kezelhetetlen szintre nőtt, az több mint a

duplája a Felkelő Nap országának 6 ezermilliárd dolláros GDP-jénél.

|

|

Bővebben...

|

|

2013. január 17. csütörtök, 09:53 |

|

Conclude Daily Gold

A dél-afrikai munkássztrájkok

miatt csökkenő termelés, illetve az orosz állami palládium-készletek eladásának

visszafogása miatt a Platina-csoportba tartozó féltucat nemesfém kínálata

tavaly nem tudott lépést tartani a kereslettel, s ebben az idén sem várható

változás. Viszonylagos olcsóságuk miatt viszont a platinát, a palládiumot és a

ródiumot egyre többen vásárolják befektetési céllal.

A Platina-csoportba tartozó nemesfémek – a platina, a palládium, a

ródium, az iridium, az ozmium és a ruténium –  együttes kínálata tavaly

összességében közel másfélmillió unciával maradt el a kereslettől. Ezen belül a

palládiumé 900 ezerrel, a platináé 400 ezerrel, a ródiumé 43 ezerrel. Az, hogy

a 6,57 millió unciás, az előző évitől 11 százalékkal elmaradt palládium-kínálat

kilenc éve nem volt ilyen alacsony, az orosz államnak köszönhető, amely az

utóbbi évekhez képest 2012-ben jóval kevesebb palládiumot értékesített

készleteiből. Emellett csökkentően hatottak az alulfizetett dél-afrikai alkalmazottak

illegális sztrájkjai, valamint a nem hatékony bányák bezárása miatt visszaeső

kitermelés is, ami leginkább a platinakínálatot vetette vissza: az e nemesfém

gyártásának közel háromnegyedét adó Dél-Afrika

600 ezer unciával kevesebb, 4,25 millió uncia platinát hozott a felszínre, ami 11

éve nem látott alacsony szint. együttes kínálata tavaly

összességében közel másfélmillió unciával maradt el a kereslettől. Ezen belül a

palládiumé 900 ezerrel, a platináé 400 ezerrel, a ródiumé 43 ezerrel. Az, hogy

a 6,57 millió unciás, az előző évitől 11 százalékkal elmaradt palládium-kínálat

kilenc éve nem volt ilyen alacsony, az orosz államnak köszönhető, amely az

utóbbi évekhez képest 2012-ben jóval kevesebb palládiumot értékesített

készleteiből. Emellett csökkentően hatottak az alulfizetett dél-afrikai alkalmazottak

illegális sztrájkjai, valamint a nem hatékony bányák bezárása miatt visszaeső

kitermelés is, ami leginkább a platinakínálatot vetette vissza: az e nemesfém

gyártásának közel háromnegyedét adó Dél-Afrika

600 ezer unciával kevesebb, 4,25 millió uncia platinát hozott a felszínre, ami 11

éve nem látott alacsony szint.

|

|

Bővebben...

|

|

2012. december 05. szerda, 08:15 |

|

Conclude

Daily Gold

Annyira lement az

aranybánya-részvények árfolyama, hogy elemzők már érdemesnek tartják a

vételüket. Kilátásai miatt a bányaóriás Barrick Gold papírja számít a legígéretesebbnek.  Az aranybányák részvényeinek árfolyama az utóbbi hónapokban

lemaradt az aranyártól, ami azonban egyáltalán nem meglepő, miután e cégek

profitját az arany ára és a termelési költsége közötti különbség adja. 2008-ig az

aranybánya-részvények árfolyama követte az aranyárat, azóta azonban a növekvő

kitermelési költségek, néhány aranylelő-hely politikai kockázata, valamint a

gazdasági félelmek hatására ez az összefüggés megszűnt. Emiatt teljesítenek

alul most az aranybánya-részvények az aranyárral szemben, ami negatív

befektetői szentimentet váltott ki e papírokkal szemben. Elemzők azonban épp

mostani alulértékeltségük miatt látnak üzleti lehetőséget az aranybánya-részvényekben.

A legígéretesebbnek a kanadai Barrick Gold Corp. papírjait tartják.

|

|

Bővebben...

|

|

2012. november 26. hétfő, 08:19 |

|

A New York-i Liberty

Streeten sétálók bizonyára nem is gondolnák, hogy a 33-as számú ház alatt 25

méterrel a világ legnagyobb „aranybányája” terül el: az Atlanti-óceán

vízszintje alá ásott trezorokban őrzik a világ aranyát. A Conclude Befektetési

Zrt. riportja segít bepillantani a kulisszák mögé.

Mintegy 200

millió uncia, azaz 6400 tonna aranyat rejtenek a New York-i Fed

páncéltermei. A száz

ország aranytartalékát – a világ jegybanki aranytartalékainak 22 százalékát – magába

foglaló 122 fülkét védő trezorba nem vezet ajtó. A belépés egy, a függőleges

tengelye mentén forgó acél hengerbe vágott keskeny, 3 méter hosszú átjárón

lehetséges. A 90 tonnás acélhenger 140 tonnás keretbe van illesztve és víz-,

illetve légmentesen lezárja a trezorkamrákat, ha a biztonsági őrök elforgatják

az acélhengert.

A

nyitáshoz és záráshoz egyszerre több idő- és számzáras kódot kell beütni,

amelyek egyesével, több banki alkalmazott között vannak szétosztva, így nincs

olyan, aki az összes kombinációt ismerné. A marcona

kinézetű biztonsági őröket amúgy is szigorú kritériumok alapján választják ki,

alaposan átvilágítva az előéletüket. Felvételüket követően is folyamatos

vizsgálat alatt maradnak, évente kétszer pedig kézifegyverrel, vadászpuskával

és karabéllyal is hozniuk kell a meglehetősen magasan meghúzott pontszámokat. Az

aranytartalékok biztonságát a zártláncú kamerarendszer és az elektronikus

felügyeleti szisztéma is garantálja, ami kevesebb, mint 25 másodpercen belül jelez, ha egy fülke ajtaja nyílik vagy zárul

|

|

Bővebben...

|

|

2012. augusztus 22. szerda, 07:35 |

|

Minden befektető

vágya egy olyan portfolió létrehozása, ahol a magas kamat alacsony kockázattal párosul. A másik titkos kívánság,

hogy ne kelljen a piac változásának függvényében évente többször újra és újra átalakítani

a portfoliónkat. Ismerős szlogen: magas hozamhoz magas kockázat társul, azonban

a nagy kockázatvállalás egyáltalán nem biztos, hogy magas hozamot eredményez,

sőt gyakran épp bukáshoz vezet. Ha viszont valaki 25% aranyat tartott az alábbi

portfólióban az elmúlt negyven évben, akkor különösebb erőlködés és kockázat

nélkül 10.000 dollárból 340.000-et

csinálhatott.

Évtizedekkel ezelőtt Harry Browne–nak úgy látszik, sikerült

egy olyan portfoliót javasolnia, ami teljesíti a fenti kívánságokat. A

választása 25% részvény, 25% készpénz (pénzpiaci alap), 25% kötvény és 25%

arany portfolióra esett. A Conclude Zrt.

jelen elemzésében 40 éves idősorral számolva bizonyítja Browne elméletének

helyességét. (A kötvény portfoliót hosszú lejáratú államkötvénnyel

helyettesítettük Craig Rowland ajánlása szerint.)

Ezzel a portfolióval Browne célja az volt, hogy kezelje a

negatív és pozitív árfolyam-kilengéseket mind inflációban, mind recesszióban,

stagflációban és borús befektetői környezetben egyaránt. A részvény fellendülés

idején teljesít jól, a készpénz ború idején, a kötvény recesszióban és az arany

az inflációs környezetben.

Így bár látszólag kimaradtunk a 90-es évek részvénypiaci rali-jából, de a

1987-es részvénypiaci zuhanást és a „dotkom lufi” kidurranását is alig-alig

éreztük meg. A portfolióval átlagosan

9,7-os hozamot értünk el, ami két tizeddel marad el a S&P 500 tőzsdeindex

ugyanerre az időszakra szóló teljesítményétől, miközben mindössze 3 évet

zártunk mínuszban, a legnagyobb éves veszteségünk is csak 4,1%. Ezt se a tiszta

kötvény, se a tiszta részvényportfolió esetén nem mondhatnánk el magunkról, ott

bizony akár 3-4 évet zsinórban is veszteségesen zártunk volna és az évi

veszteségünk is elérhette akár a 37%-ot is.

A grafikonon is jól látszik, hogy a portfoliónk volatilitása

elenyésző még a kötvényekhez képest is, miközben az éves átlagos hozama alig

marad el a legtöbbet hozó részvények

hozamától, amely nagyon sok álmatlan éjszakát okozott a tulajdonosainak az

elmúlt évtizedekben.

Úgy tűnik, ez a

portfolió teljesíti a befektetők legnagyobb álmait és bizonyítja, hogy érdemes akár 25% fizikai aranyat tartani a hosszú

távra tervezett likvid megtakarításainkban.

Forrás: Conclude

Zrt, Harry Browne nyomán

|

|

2012. augusztus 22. szerda, 00:00 |

|

A kiszámoló blogban az amerikai kötvény és részvény piac

túlértékeltségéről írt elgondolkoztató elemzést aktualitása miatt

ajánljuk olvasásra. A blogban vázolt szcenáriók bekövetkezte esetén az

aranyra számíthatunk, mint biztos menedékre. "Az utolsó bejegyzésemben egy amerikai

újságcikkről írtam, ahol a szerző szerint most nem szabad belépni a

kötvény és a részvénypiacra, mert mindkettő erősen túlértékelt.

Akkor már nem volt erőm leírni, hogy miért, most pótolom, hogy mire is gondol(hatot)t.

Ahhoz, hogy ezt elmagyarázhassam,

elöljáróban meg kell ismerkedni a jegybanki alapkamat fogalmával. A

jegybankok kötvényeket bocsátanak ki rövid futamidőre, ezek kamata

szokott lenni a jegybanki alapkamat. Ennek mértéke jelenleg 7%

Magyarországon, de tőlünk nyugatra ezek az értékek most nagyon

alacsonyak: az euró alapkamata 0,75%, a dolláré 0,1-0,25% között

változik.

Mi ennek az oka? A jegybankok az

alapkamat változtatásával tudják befolyásolni az országuk általános

kamatkörnyezetét. Ha magas az alapkamat, az emberek inkább

megtakarítanak, főleg, ha az infláció is alacsony. A vállalkozások pedig

elhalasztják a beruházásaikat, mert az alapkamat miatt a hitelek is

drágák és nem biztos, hogy magas kamat mellett megéri beruházni.

Ha alacsony a kamatkörnyezet, az emberek

sem takarékoskodnak, mert szinte semmi kamatot nem kapnak a pénzükért a

bankban. (Jelenleg mind az USÁ-ban, mind Európában és Japánban magasabb

az infláció, mint az elérhető biztonságos hozamok. Azaz reálértelemben a

megtakarítók pénze évről-évre kevesebbet ér.)

Inkább elköltik a pénzüket, sőt, hitelre

vásárolnak mindent, mert a hitelek kamata is pár százalék csak.

Ugyanezt teszik a vállalkozások, alacsony kamat mellett érdemes bővíteni

a cégeket.

Tehát az alacsony kamatkörnyezet felpörgeti a gazdaságot a növekvő fogyasztás és beruházási kedv miatt.

Azonban két nagy veszélye van ennek a

technikának: |

|

Bővebben...

|

|

2009. november 21. szombat, 11:58 |

|

A nemesfém kereskedők

általában nyáron igyekeznek feltölteni készleteiket, mert azt tartják, hogy ilyenkor

olcsóbb az arany. Ennek az állításnak eredtünk a nyomába jelen elemzésünkkel az

elmúlt 12 év árfolyamait vizsgálva. A mítoszról kiderült, hogy valóság.

Az arany árfolyamára hatással van az általános kereslet

nagysága, amit legtöbbször a gazdasági helyzet befolyásol. Ezen túl azonban az

arany ára erős szezonalitást mutat az év során. Ennek leginkább kulturális okai

vannak. Mivel a bányák kapacitása az év során egyenletes, ezek a kiugró

keresletek jól kimutatható áremelkedést és áresést okoznak a fizikai arany

árában hónapról-hónapra.

Amennyiben szeretnénk ezt a szezonális hatást kihasználni,

tisztában kell lennünk azzal, mikor érdemes vásárolni a nemesfémből.

Amit tudni érdemes, hogy az arany 40-50%-a (évente változó

arányban) ékszerkészítésre kerül felhasználásra. A fizikai arany keresletének

52%-a Kínában és Indiában keletkezik és további 14%-a pedig Vietnamban és

Thaiföldön.

Ezek után nem meglepő, hogy az ázsiai ünnepekhez kötődő

aranyigény érzékelhetően mozgatja az arany pillanatnyi árát.

A legjelentősebb ünnep a kínai újév, amely az újhold miatt a

mi naptárunkban január-februárban szokott kezdődni. A másik komoly alkalom, ami

markánsan kimutatható az arany árában, az indiai esküvői szezon, amely

szeptemberben kezdődik, a monszun után. Ide tartozik még a nyugati karácsony

is, még ha akkora keresletet nem is támaszt világszinten, mint az ázsiai

ünnepek.

Az arany árán a monszun előtt időszak (ami április

közepén-végén kezdődik) szokott negatív módon meglátszódni, ilyenkor az indiai

földművesek az aranytartalékaikból szoktak pénzt felszabadítani. A másik

szezon, amikor év közben az arany ára esni szokott, a nyári időszak. Ennek oka,

hogy se a nyugati világban, sem Ázsiában semmilyen alkalom nincs, ami az

aranykeresletet élénkítené, míg a bányákból érkező mennyiség érdemben ilyenkor

sem csökken.

Az alábbi ábrán 12 év átlagos árfolyam-változását láthatjuk

havi bontásban, az előző hónaphoz viszonyított árváltozást százalékban. Az éves

áremelkedés mértékét, ami az arany általános és nem szezonális keresletéhez

tartozik, kiszűrtük, így a grafikon csak a szezonális hatást mutatja 12 év

átlagában. Az grafikonhoz a World Gold Council adatait használtuk fel.

Az októberi áresés egy egyszeri tétel okozza, nevezetesen a

2008-as Lehmann csőd miatti 21,38%-os árzuhanás. Amennyiben azt az értéket egy

10 éves októberi átlagértékkel behelyettesítenénk, egy szerény, 0,17%-os

árcsökkenést kapnánk csak.

Az ábrán láthatjuk,

mennyire befolyásolja a kereslet változása az arany árát. Amennyiben aranyat

szeretnénk venni, a 12 éves adatok alapján most nyáron érdemes ezt megtennünk,

amíg a szeptemberi erősödés nem kezdődik el.

Forrás: Conclude Zrt.

|

|

2010. március 25. csütörtök, 19:58 |

|

Sok találgatás jelenik meg mostanában, hogy Kína megveszi-e az IMF által eladni kívánt 191 tonna aranyat. Ugyanakkor a kínai belső aranypiacról alig jutunk információhoz, pedig az ott zajló események hosszabb távon befolyásolhatják az aranykeresletet és kínálatot. Pontos adatokhoz jutni igen nehéz, viszont a trendek felvázolhatóak. Sok találgatás jelenik meg mostanában, hogy Kína megveszi-e az IMF által eladni kívánt 191 tonna aranyat. Ugyanakkor a kínai belső aranypiacról alig jutunk információhoz, pedig az ott zajló események hosszabb távon befolyásolhatják az aranykeresletet és kínálatot. Pontos adatokhoz jutni igen nehéz, viszont a trendek felvázolhatóak.

A közzétett adatok szerint Kína 2400 milliárd dolláros devizatartalékából 1054 tonna az arany, ez 1100-as dollár/uncia ár mellett mintegy 38 milliárd dollár, azaz a devizatartaléknak mindössze 1,6%-a van aranyban. Az USA aranytartaléka 8133 tonna. Nem tudhatjuk mi jár a kínai vezetők fejében, de nagy valószínűséggel hosszabb távon ebben is szeretnék túlszárnyalni az USA-t. Ha feltételezzük, hogy 10.000 tonna az elérni kívánt cél 10 év alatt, akkor a majdani devizatartalékhoz képest (ez legyen mondjuk 3000 milliárd dollár) a jelenlegi árfolyamszinteket befixálva elérhető a 10%-os arany arány a devizatartalékon belül. A 10%-os arány lélektaninak is nevezhető, mert a fejlett országokban jellemzően e körüli szint alakult ki (az USA ebben is kivétel, mert ott 70% körüli a devizatartalékon belül az arany, de hát könnyű nekik, mert tudnak dollárt nyomtatni). A hiányzó 9000 tonna elképzelhetetlenül hatalmas mennyiség, a világ 4 éves teljes aranytermelésével közel azonos. Ha ezt a szabad piacon akarnák megvenni, akkor ezzel teljesen felborítanák az aranypiacot a mai ár duplájára, triplájára hajtva az árakat, azaz a kívánt felhalmozási szint nem lenne elérhető. Ezért Kína a szabadpiacon csak „csipeget“, azaz ha 1000-1100 dollár körüli árak vannak akkor vásárol. Ezek nem adatok, hanem csak piaci pletykák, és persze várhatunk az utólagos bejelentésekre. Annyira passzív lenne Kína az aranypiacon, mint ahogy a külvilág felé mutatni igyekszik? Korántsem.

A jüan világ devizává válásához szükséges aranytartalékszint eléréséhez több út is kínálkozik:

Tulajdonrész szerzés bányatársaságokban és koncessziós jogok vétele. Ausztrália, Afrika és valószínűleg a legkézenfekvőbb az alig feltárt, de lelőhelyekben nagyon gazdag Mongólia és Kazakisztán mint célpont.

|

|

Bővebben...

|

|

2010. január 30. szombat, 13:48 |

|

ELEMZÉS: Befektetési eszköz ajánló hosszú USA kamatokra

Összefoglalás A közeljövőben az arany árfolyamának alakulására is nagy hatással lesznek a kamatvárakozások. Ezentúl a jelenlegi helyzetben, amikor a defláció és a később

várható infláció erői csapnak össze, felmerül a kérdés, hogy mely

instrumentumot válasszuk kamat elképzeléseink megjátszására?

Kulcsszavak:

infláció, US Treasury Note, amerikai államkötvények, ETF alapok, tőkeáttételes befektetési alapok, CFD kontraktus, alaptermék volatilitása és befektetési alap hozama, módosított hátralévő átlagos futamidő, duráció, duration, állampapírok árfolyama, kötvények hozama,

A

lehetséges befektetési eszközök tengeréből most egyet emelünk ki: a

ProShares UltraShort 20+ Year Treasury ETF alapot (ticker kódja TBT,

bevezetve: NYSE:arca),-továbbiakban TBT, mely megfelelőnek látszik

arra, hogy: - az USA hosszú lejáratú dollárban denominált állampapírjaival -elismert értékpapírpiacra bevezetett papírokkal

- akár kisebb összeggel is költséghatékonyan -szűk spreaddel

-tőkeáttétellel -short és long pozíciókat gyorsan váltogatva -real time, on-line megvalósítva -stop-loss, profit take megbízásokat használva

tudjunk kereskedni

Ez az ETF jelenleg a legnagyobb tőkeáttételes short kötvény alap, amelybe 2009-ben több mint 2 Mrd dollár tőke áramlott. |

|

Bővebben...

|

|

2009. november 21. szombat, 11:58 |

|

ELEMZÉS: A világ aranykereslete 2008-2009-ben

Összefoglalás

2008-ban

jelentős változás következett be a világ aranykeresletében. Ebben az

összefoglalóban erre szeretnénk rávilágítani az Erste Research Group

tanulmánya alapján. A tanulmány részletből kiemelnénk néhány gondolatot:

• Az ékszerpiaci kereslet hanyatlása mellett is tudott növekedni a teljes globális aranykereslet a 2008. évben.

• A de-hedging folyamat által támasztott pótlólagos aranykereslet 2009-2010-re várhatóan meg fog szűnni.

•

Az ismert jegybanki aranyvásárlási tranzakciók ellenére még mindig

relatíve alacsony a globális jegybanki aranytartalék aránya a deviza

tartalékokhoz képest.

Kulcsszavak:

arany,

aranyárfolyam, aranykereslet, jegybanki devizatartalék, jegybanki

aranytartalék, de hedging, aranybányák fedezeti könyve, ékszerpiaci

aranykereslet, pénz és tőkepiaci válság, globális gazdasági válság, ETF

által támasztott aranykereslet

A 2008. év folyamán a globális aranykereslet 7%-kal emelkedett.

Elsősorban a tőkepiaci turbulenciák miatt ez a mutató igen vegyes képet mutat.

A globális aranypiaci kereslet %-os változása 2007-ről 2008-ra

|

|

Bővebben...

|

|

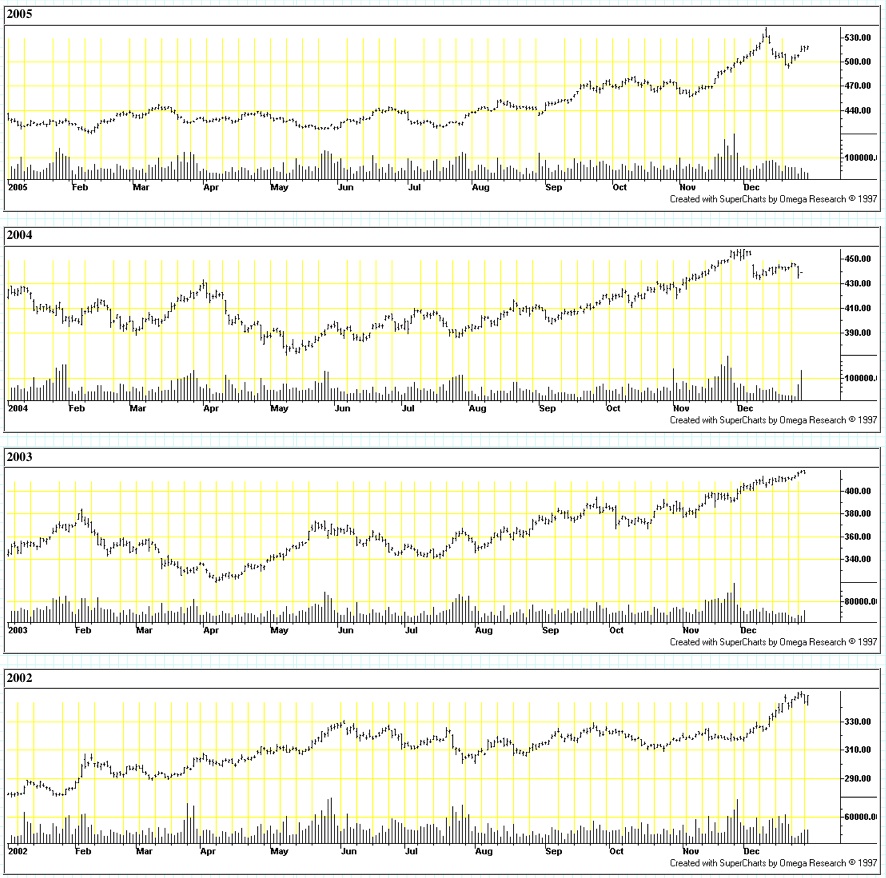

2009. november 20. péntek, 22:06 |

|

tipp: frissebb tartalomért kérjük keressen rá a conclude.hu keresőjében az "arany szezonalitás" kulcsszóra. Kiváló összehasonlító chartokat tudunk gyártani a tfc-charts segítségével.

A Comex Gold futures piacát láthatjuk. A bar chart a napi árfolyamokat

mutatja, míg az alsó oszlopok a napi forgalomról tájékoztatnak. Az

aranyárban (egykor) oly jellemző szezonalitást a 2002-2005-ös chartok

gyönyörűen kirajzolják. Az ékszerpiac által generált év végi emelkedés

jól látható:

|

|

Bővebben...

|

|

2009. november 16. hétfő, 23:24 |

|

ELEMZÉS: „Peak Gold“ avagy a Dél-Afrikai aranybányák esete

Összefoglalás:

Ebben a kis cikkben az Erste Research Group tanulmánya nyomán a Dél-Afrikai aranybányászat helyzetét mutatjuk be, amely tipikus példája a „peak gold“ jelenségnek. A bányászati kapacitás egy haranggörbe szerint alakult az elmúlt 110 évben. Jelenleg Dél-Afrikában a haranggörbe leszálló ágában vannak, a korábbi kitermelési csúcsok többé már nem elérhetőek.

Kulcsszavak:

arany, aranybánya, aranyárfolyam, aranykínálat, globális éves aranykitermelés, aranybányák kitermelési határköltsége, kőzetek aranytartalma, aranybányák feltárási költsége, peak gold, igazolt aranykészletek, aranybányák életciklusa, kimerülő aranybányák, Dél-Afrikai aranybányászat Dél-Afrika aranykitermelése a legjobb példa arra, hogy a világ aranytermelése már elérte a maximumot. 35 évvel ezelőtt a világ aranytermelésének 90%-át Dél-Afrika adta. Ma ez az arány 13%-ra süllyedt, sőt az ország 2008-ban az utóbbi évtizedek legnagyobb termeléscsökkenését szenvedte el. Ez a helyzet elsősorban abból adódott, hogy a meglévő készleteket már igen nehéz és veszélyes a mostani technológiával kinyerni. Ezt fokozta az, hogy az állam bányákat zárt be, mivel ugrásszerűen megnőtt a halálos balesetek száma. Az ESKOM energia vállalat sem tudta mindig biztosítani a bányászathoz szükséges energia mennyiséget. Mindezek után Dél-Afrika a listán a 3. helyre szorult Kína és USA után. Ausztráliában sem rózsásabb a helyzet, ott a kitermelés az 1989-es szintre esett vissza. Nyogodtan kijelenthetjük, hogy az USÁ-ban, és Ausztráliában az arany kitermelés elérte a csúcsát. |

|

Bővebben...

|

|

2009. november 11. szerda, 09:51 |

|

Portfolio.hu, 2009.11.11

Hiába döntöget egyre magasabb csúcsokat az arany árfolyama, továbbra is van még tere az emelkedésnek Juhász Gergely, a Conclude Befektetési Kft. ügyvezetője szerint. A szakértő az 1,500-1,600 dolláros unciánkénti szint elérését sem tartja kizártnak, bár ahhoz a nagy figyelemmel követett 1,300-as értéket is át kellene még lépni. Az arany árának emelkedésében az elmúlt hetekben, hónapokban a dollár árfolyamának gyengülése jelentős szerepet játszott, ami Juhász Gergely szerint a közeljövőben is hajtóerőként szolgálhat majd. Persze az árfolyam emelkedése nem lesz törésektől mentes, hiszen időnként a dollár piacán aktív carry traderek is realizálhatják majd az elért profitot. A piaci szereplők technikailag az 1,300 dolláros értéket tartják nagyon erős ellenállás szintnek, ahol Juhász Gergely szerint is már el lehet azon gondolkodni, hogy egy lefele korrekciót várva fedezeti pozíciót nyisson valaki. http://www.portfolio.hu/cikkek.tdp?k=3&i=123901

PDF változat letöltése

|

|

2009. október 23. péntek, 09:07 |

|

ELEMZÉS: ARANYPIACI ELŐÍTÉLETEK

tipp: frissebb tartalomért keressen rá a conclude.hu keresőjében az aranypiac kulcsszóra

Összefoglalás

Az arany piacával kapcsolatban a legtöbb befektetőben élnek bizonyos előítéletek. Ezen mítoszok és előítéletek eddigi legteljesebb magyar nyelvű összefoglalását adjuk most közre, melynek forrásául az Erste Research Group tanulmányát használtuk fel. A tanulmány részletből kiemelnénk néhány gondolatot:

• Az arany a jelenlegi 1000 dollár/uncia szinten sem tekinthető túlárazottnak.

• Az arany nemcsak a dollár alapú pénzpiaci eszközök alternatívája, hanem más devizában jegyzett befektetési eszközökkel szemben is jó eredményeket tud felmutatni.

• Bár az aranybefektetés nem fizet kamatot, az aranynak mint befektetési eszköznek az értéknövekedése kompenzálja ezt a tulajdonságát.

• Az arany kevésbé volatilis befektetési eszköz, mint a részvénybefektetések ill. árupiaci befektetések zöme.

• Az arany a gazdaságtörténet deflációs időszakaiban értékálló befektetésnek bizonyult.

• A modern társadalomban is van kereslet az aranyra mint befektetési eszközre, ékszeralapanyagra és az ipari felhasználás céljára.

Kulcsszavak:

arany, aranyár, arany árfolyam, aranykínálat, ipari arany, infláció, fogyasztói kosár, defláció, befektetési arany, arany befektetés,

|

|

Bővebben...

|

|

2009. október 19. hétfő, 09:58 |

|

ELEMZÉS: ARANYKÍNÁLAT Frissítés (2015.09.12). Az Erste Bank korábbi elemzője az Incrementum AG-nél folytatta karrierjét és 2014-től az Incrementum jelenteti meg az in Gold we Trust kiadványt. A Conclude honlapján számos cikk foglalkozik az aranykínálat alakulásával. Tipp üsse be a conclude.hu keresőjébe az "aranykínálat" kulcsszót. Összefoglalás

Az arany piacának vizsgálatakor rendszerint a keresleti oldalt vizsgálják. Az alábbiakban a kínálati oldal, azon belül is elsősorban az aranybányászat ill. a kitermelés problémái kerülnek terítékre.

Az összefoglalás forrásául az Erste Research Group tanulmányát használtuk fel. A tanulmány részletből kiemelnénk néhány gondolatot:

• Pillanatnyilag az évi kitermelés 80 millió unciára rúg, ugyanakkor az évi új lelőhely feltárás mindössze 15 millió uncia

• Folyamatosan csökken a bányák átlagos aranytartalma.

• Észak-Amerikában 760 Usd/uncia árfolyamszint fölött lehet nyereségesen üzemeltetni az aranybányákat. Ez a mutató globálisan 600 Usd/uncia körül mozog.

• A kitermelés egyre inkább a bizonytalan politikai helyzetű fejlődő országokba helyeződik át, így csökken a kínálati biztonság.

• Az ipari arany újrahasznosítás/tört arany visszaolvasztás a gazdasági válság hatására jelentősen megnőtt. A válság enyhülésével ez a fajta kínálat csökkenni fog.

Kulcsszavak:

arany, aranybánya, aranyárfolyam, aranykínálat, ipari arany újrahasznosítás, tört arany visszaolvasztás, globális éves aranykitermelés, aranybányák kitermelési határköltsége, kőzetek aranytartalma, aranybányák feltárási költsége |

|

Bővebben...

|

|

|